札幌大通遺言相続センターがお手伝いできること

遺言書を書くための主な方法は次の3種類。

そのメリットとデメリットを見てみましょう!

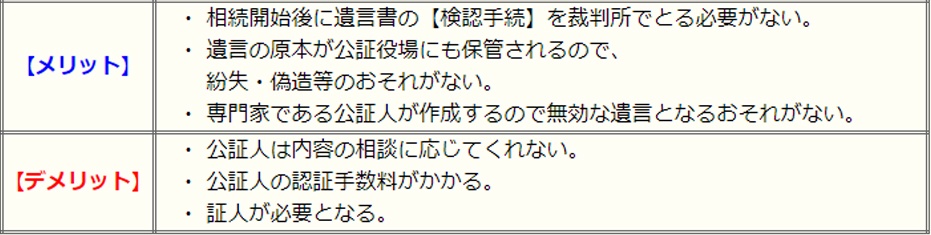

公正証書遺言

公正証書遺言は公証役場へ行き、公証人に作成してもらう遺言です。

公正証書遺言の際には、遺言の証人2人以上の立会いが必要となります。

■『公証人』って何をする人?

【公証人】とは、公証人法に基づいて、契約などの法律行為その他の権利に関する事実についての公正証書の作成、私署証書(定款等)の認証、確定日付の付与等を行う国家公務員のこと。裁判官、検察官、弁護士などの経験者から法務大臣によって任命される、経験豊富な法律のプロなのです。

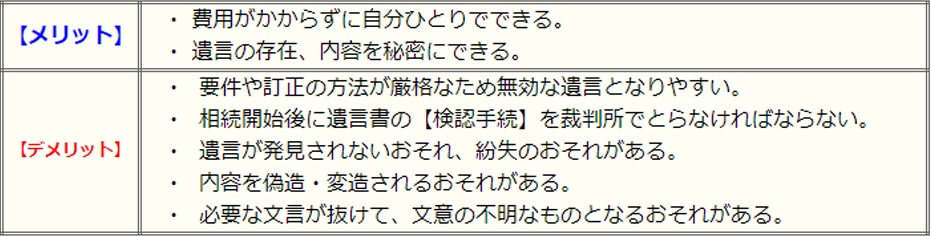

自筆証書遺言

『全文』『日付』『氏名』を遺言者が自ら書き、押印する方法によるものです。

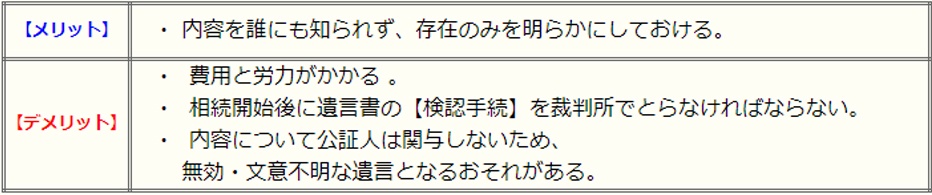

秘密証書遺言

秘密証書遺言は、遺言を封筒に入れ、封印した後に公証人および証人2名以上の前に差し出し、遺言者本人・公証人・証人が封筒に署名押印するものです。

【遺言書】の作成にあたっては、相続人の【遺留分】や、文章の表現などにも十分に注意していかねばならず、要件を満たさずに無効となってしまった自筆証書遺言をお持ちになる相続人の方も少なくありません。

当事務所では【公正証書遺言】の作成を強く推奨しており、内容の決定から原案作成・公証人の方とのやり取りや段取りの設定までの全てをお手伝いさせて頂いております。

公正証書遺言以外の遺言書についても、お気軽にご相談ください。

相続と贈与どちらが得か

生前贈与とは、被相続人が死亡する前に、自分の財産を人に分け与える行為です。

個人の財産は、各個人の意思により自由に処分できるのが原則です。

また生前贈与は、将来負担すべき相続税を抑えるという目的のために利用されます。

生前贈与の注意点

生前贈与の際の注意点として、次の4点を確認する必要があります。

1. 贈与税と相続税の節税額の分岐点を確認しておくこと

2. 遺産分割のトラブルとならないように注意すること

3. 贈与契約書を作成し公証人役場で確定日付を取っておくこと

4. 相続開始前3年以内の相続人に対する贈与は相続財産として加算されることを確認すること

次に実際の生前贈与のやり方を見てみます。

贈与税は暦年課税で、1年間に基礎控除額が110万円です。

つまり、年間で110万円以下の贈与については課税されず、申告も不要ですので、一番シンプルな生前贈与の方法だといえます。

生前贈与を活用した節税対策には、110万円の基礎控除を最大限利用することのほかに、配偶者控除を利用する方法があります。

条件は、婚姻期間20年以上の配偶者からの贈与であることと、居住用不動産または、居住用不動産を取得するための金銭の贈与であることです

2,000万円まで課税価格から控除できます。

相続税は、【3,000万円+600万円×法定相続人の人数】という基礎控除や、配偶者税額軽減などの措置が取られているために、かなり多額の遺産総額の見込みがないと発生しないので、生前贈与などが税制上効果を生むケースはごく少数といえるかもしれません。

一般のサラリーマン家庭においては、生前贈与が相続税対策に役立つかどうかは定かではありません。

というのも、相続税には税金のかからない基礎控除や、配偶者税額軽減などの優遇措置があるからです。

相続税対策として生前贈与を活用するには、まず、被相続人の資産状況の把握が必要です。

生前贈与していても実は税金がかからない状況だった、ということになっては意味がありません。

この制度がよく使われる場合としては、不動産・土地の相続等、多額の金額が動く時です。

この場合には、専門家にしっかり確認しておいてください。

もちろん、当センターでも経験豊富な専門家がおりますので、まずはご相談下さい。

詳しくは生前贈与の解説ページへ

■ 暦年贈与と連年贈与

■ 相続時精算課税

■ 住宅取得資金の特例

■ 夫婦間の贈与

■ 負担付死因贈与契約

遺言書必要度チェック

まだまだ一般の方には馴染みの薄い遺言書ですが、実は“遺言書を書いておいた方が良かった”という代表的なケースが下記のように多く存在します。

一度ご自身の家庭環境に照らし合わせて検討してみましょう。

一つでも当てはまる方は要チェックです!

□ 子どもがいない

□ 相続人が一人もいない

□ 相続人の数が多い

□ 内縁の妻(または夫)がいる

□ 自分が死んだ後の妻(または夫)の生活が心配だ

□ 相続人の中に行方不明者がいる

□ 世話を焼いてくれた嫁(または婿)がいる

□ 障害をもつ子どもに多くの財産を与えたい

□ 家業を継ぐ子どもがいる

□ 遺産のほとんどが不動産だ

□ 自分でもどのくらい遺産があるかよくわからない

□ 再婚など、家族構成に複雑な事情がある

□ 隠し子がいる

□ 遺産を社会や福祉のために役立てたい

□ 相続に自分の意志を反映したい

□ 特定の人だけに財産を譲りたい

□ 推定相続人以外に相続させたい

□ 財産を予め同居している子の名義にしておきたい

遺言書でできること

法律的に意味のある遺言は、民法で下記の通り決められています。

もちろんそれ以外のことを書いてはいけないというわけではありません。

残された方のことを考えて「付言事項」として遺言者の思いを書かれることは、大変意味のあることではないでしょうか。

1)財産の処分に関すること

第三者への遺贈:

お世話になった人など相続人以外の人にも財産を贈与することができます。

社会に役立てるための寄付:

社会福祉団体や公的機関や菩提寺などに財産を寄付することができます。

信託の設定:

信託銀行などに財産を管理・運用してもらうための信託設定をすることができます。

2)相続に関すること

法定相続と異なる相続分の指定:

法定相続分とは異なる相続割合を希望する場合に、相続人それぞれの相続分を指定することができます。

相続人ごとに相続させる財産の指定:

相続人それぞれに、誰に何の財産を相続させるか指定することができます。

遺産分割の禁止:

5年間遺産分割を禁止することができます。

生前贈与、遺贈の持戻しの免除:

生前に行った贈与などは、通常相続から調整されることになりますが、遺言によってそれを免除することができます。

遺留分の減殺方法の指定:

相続人の遺留分が侵害された場合、遺贈等の減殺の順序や割合を指定することができます。

共同相続人間の担保責任の減免・加重:

遺産分割後にその相続を受けた財産に欠陥があって損害を受けた時、相続人同士はお互いの相続分に応じて保障しあうことが義務となっていますが、遺言でその義務を軽減したり加重することができます。

遺言執行者の指定:

遺言の内容を実際に執行してもらう人を指定することができます。

3)身分に関すること

認知:

婚外の子を認知することができ、認知された子は相続人となることができます。

法定相続人の廃除またはその取り消し:

相続人を廃除したり、また廃除の取り消しができます。

未成年後見人の指定:

相続人の中に未成年者がいて親権者がいない場合は、遺言によって後見人を指定することができます。

詳しくは遺言書の解説ページへ

遺言の種類

遺言書の書き方

公正証書遺言

遺言書の保管と執行</a>

円満相続の準備

「うちの子供たちに限って、もめることはない」

そう考え続けて、何も対策をしなかったばかりに、ドロ沼の相続問題に繋がることは少なくありません。

むしろ、いま起こっている相続問題の大半は、こういったご判断が原因になっているかもしれないのです

相続におけるトラブルが発生する原因は、相続人・被相続人・その他親族の言動や状況による、各相続人の事情や見解の差によるものです。

たとえば、

・相続財産の大半が不動産で、各相続人への分割可能な財産がない

・相続財産全体がつかめない(財産目録が無い場合や、不正確な場合)

・相続財産が相続人の予想を超えて多い、または少ない

・被相続人が特定の相続人に多額の贈与をしていた

・相続人に、後妻、養子、非嫡出子など血縁関係のない人がいる

・相続人以外の人が遺産分割協議に口出しする

・相続税が思った以上に発生してしまい、手元のお金が不足してしまう

いま、現時点では想像もつかないトラブルが、相続では発生してしまうのが現実です。

もちろん、相続人の方だけに原因があるわけではなく、ご自身にも考えもしなかったことが発生するかもしれません。

認知症になることにより、財産管理・処分の意思能力がなくなった場合、上記のような問題は、さらに複雑さを増します。

相続争いのデメリット

それ以外にもこんなデメリットがあります。

・時間をいたずらに浪費する

・精神的にも体力的にも消耗する

・余計なお金がかかる

・遺産分割後にしなければならい手続きが遅れる

・相続人同士の関係自体が修復できない

相続争いをしている間に、時間もお金も浪費する事になります。

ケース別相続トラブル予防法

■遺産の分け方に関するトラブル

→大半は、正しく遺言を作成し、執行すれば防げるとされています。

ただ、相続人の間では全く問題がなくても、ご自身の意思が全く反映されないようなケースも発生しないとは言えません。

遺言執行、死因贈与契約などを組み合わるなど、いま置かれた状況をよく判断して、予防をすることが望ましいでしょう。

■納税に関するトラブル

→これまでの莫大な財産を、2,3代の相続税で半分にしてしまった・・・

なんて言うことは、日本において少なくありません。

遺産の分け方の次に重要なのが納税対策です。納税対策は専門家の力を借りたほうがスムーズです。

当センターでは経験豊富な専門家が丁寧に対応いたしますのでご安心下さい。

■相続税対策

→上記の納税対策とは違った観点で、やはり負担の大きい相続税をなるべく減らしたいという要望は年々増えています。

一般に、税理士が10人いれば、相続税の評価額も10通りと言われるくらい、相続税はバラつくものです。

不安であれば、生前にやるべきことは多くあると言われています。

>■認知症になったときのための対策

→財産や契約などは、年を重ねれば不安になり、近頃の「オレオレ詐欺」など悪徳商法は、高齢者がその対象となっています。

認知症になった後、またなる前から、成年後見制度を利用して、対策をしておく方は年々増えています。

また、最近は財産管理委任契約や、ホームロイヤー契約など、認知症になる・ならないに関わらず、財産・契約保全のための手段が採られるようになりました。

相続税の申告は時価ではなく、相続税法や国税庁の通達に従った評価額、すなわち相続税評価額をもとに行います。

相続税の申告で最も厄介なのはこの相続税評価額の計算であり、かなりの専門知識が要求されます。

財産評価の詳細は「財産評価基本通達」にありますが、以下に主なものをご紹介いたします。

土地の評価方法

(1) 路線価方式

主に市街地的形態を形成する地域で採用される方式で、毎年各国税局が作成する路線価図に基づいて土地を評価します。

路線価×(注)補正率・加算率×地積

(注)土地の間口、奥行き、地形等で利用しにくい土地は一定の方法により評価額が低くなります。

逆に二つの路線に面している角地などは、土地の利用価値が高くなるため評価額も高くなります。

(2) 倍率方式

都市郊外の地域で路線価が定められていない地域で採用される方式で、地域ごとに定められている倍率表に基づいて土地を評価します。

固定資産税評価額×倍率

(3)借地の評価

路線価方式

または倍率方式の評価額×借地権割合

(4)貸地の評価

路線価方式

または倍率方式の評価額×(1-借地権割合)

(5)土地所有者の貸家が建っている土地の評価(貸家建付地)

路線価方式

または倍率方式の評価額×(1-借地権割合×30%)

建物の評価方法

(1)自用家屋

固定資産税評価額×1.0

(2)貸家

自用家屋の価額×(1-30%)

上場株式の評価

次のうち、最も低い金額で評価します。

1)相続開始の日の最終価格

2)相続開始の月の最終価格の月平均額

3)その前月の最終価格の月平均額

4)その前々月の最終価格の月平均額

生命保険金の評価

受取金額-非課税枠(500万円×法定相続人の数)

退職手当金の評価

受給金額-非課税枠(500万円×法定相続人の数)

※弔慰金の非課税枠

業務上の死亡の場合

→死亡時の普通給与の3年分相当額

業務上以外の死亡の場合

→死亡時の普通給与の6ヵ月分相当額

生命保険契約に関する権利(保険事故が発生していないもの)

解約返戻金相当額

その他の評価

1)預貯金・・・元金+解約利子の手取額

2)利付公社債・・・発行価額(上場されているものは、最終価格と平均値の低い方)+既経過利子の手取額

3)割引公社債・・・課税時期の最終価格(上場公社債)、または、「発行価額+既経過償還差益の額」(その他)

4)貸付信託・・・元金+既経過収益の手取額-買取割引料

5)証券投資信託・・・上場されているものは3の上場株式の評価に準じ、それ以外は解約請求金額

6)ゴルフ会員権・・・取引相場×0.7

7)書画・骨董品・・・専門家による鑑定価額

相続の手続きとして最も重要なことは、相続税がかかる財産を把握することです。

相続対象の財産

相続税の対象となる財産は大きく、

1.本来の相続財産

2.生前の贈与財産

3.みなし相続財産

の3つに分類されます。

1.本来の相続財産

相続人による遺産分割の対象となる財産のことです。

2.生前の贈与財産

相続により財産を取得した者が、相続の開始日から3年以内に取得した被相続人からの贈与財産及び相続時精算課税の適用を受けた財産のことです。

これらの財産はすでに被相続人の所有から外れていますが、相続税の計算上は本来の相続財産に上乗せします。

3.みなし相続財産

本来的に被相続人の財産ではないが、相続税の計算上はこれを相続財産とみなして、本来の相続財産に上乗せする財産のことです。

死亡保険金、死亡退職金などがこの分類に属します。

遺族年金の受給

遺族年金は遺族にとって大切な生活の資金です。 「遺族基礎年金」だけが支給されるのか、あるいは「遺族厚生年金」がプラスされるかを考えて、受給忘れのないようにしましょう。

遺族給付の種類

年金加入者が亡くなったとき、遺族へ給付される年金の種類としては、国民年金では

1)遺族基礎年金

2)寡婦年金

3)死亡一時金

の3つがあります。

また厚生年金、共済年金では、

1)遺族厚生年金、遺族共済年金

2)遺族基礎年金

の2つがあります。

国民年金、厚生年金、共済年金の加入者で被保険者期間の3分の2以上の期間、保険料を納めていた人が亡くなった場合、遺族に対して上記の給付がされます。

遺族給付の要件

遺族に対する年金の給付の要件は、年金加入者あるいは受給者が以下のような状況で死亡したときです。

1)勤労している加入者が死亡したとき

2)仕事中の傷病が原因で5年以内に死亡したとき

3)老齢年金を受給していたか、受給資格のあるとき

4)1級か2級の障害給付を受けていたとき

遺族基礎年金、遺族厚生年金、遺族共済年金

国民年金、厚生年金、共済年金の加入者、老齢年金の受給者が死亡したとき、死亡した人の子が18歳の年度末(高校卒業年齢未満)であれば、その遺族(妻あるいは子)に対し、遺族基礎年金が支給されます。

これらの遺族でも受給するには次の条件が定められています。

1)年収850万円以上の収入が将来にわたってないこと

2)内縁関係も含みます

3)認知された子も含みます

4)妻が遺族基礎年金を受けている間、子に対する支給は停止されます

厚生年金、共済年金に加入していた故人の遺族には、遺族基礎年金に遺族厚生年金、遺族共済年金がプラスされます。

遺族年金の請求方法

遺族年金を請求するには、下記の通り手続きを進める必要があります。

1)請求人

・年金加入者、年金受給者の遺族

2)請求先

・住所地の社会保険事務所(年金受給者死亡のとき)

・勤務先の社会保険事務所(厚生年金・共済年金加入者の死亡のとき)

・市区町村の役所(国民年金加入者の死亡のとき)

3)請求書類

・国民年金

・厚生年金保険

・船員保険遺族給付裁定請求書

・年金手帳

・戸籍抄本

・死亡証明書

・銀行通帳

・印鑑

株式の名義変更

相続人が相続する財産のなかに株式があり、不動産の名義変更と同じように、名義を変更する必要があります。 株式の名義変更は、被相続人名義の株式が上場している株式か非上場の株式かによって手続きが異なります。

上場株式の名義変更の手続き

上場している株式は、証券取引所を通じて取引がされていますので、証券会社が介入しています。ですから、証券会社と相続する株式を発行している株式会社の両方で手続をすることになります。

(1)証券会社との手続

証券会社は顧客ごとに取引口座というものを開設していますので、取引口座の名義変更手続きを行うことになります。

その際必要となる書類には、以下のようなものがあります。

・取引口座引き継ぎの念書(証券会社所定の用紙)

・相続人全員の同意書(証券会社所定の用紙)

・相続人全員の印鑑証明書

・被相続人の戸籍謄本 ・相続人の戸籍謄本

これらの書類を証券会社に提出すれば、上場株式の名義変更は完了させられます。

(2)株式を発行している株式会社との手続株式を発行した株式会社の株主名簿の名義変更手続きをすることになります。

通常、この手続きに関しては取引のある証券会社が代行して手配してくれますので、お任せしましょう。

その際、相続人は「相続人全員の同意書」(名義書換を代行している信託銀行所定の用紙)を用意します。

非上場株式の名義変更手続き

非上場会社の株式の名義変更はそれぞれ会社によって行う手続きが変わります。

取引市場がないので、発行した株式会社に直接問い合わせましょう。

預金の解約・名義変更手続き

預金口座の名義人が死亡した場合、その死亡の事実が金融機関に伝わると、その金融機関における死亡者名義の預金の取り扱いが凍結されます。

これは、一部の相続人が許可なく預金を引き出したりすることを防止するためですが、死亡の事実が金融機関に伝わる経路としては、新聞のお悔やみ欄や相続人からの申し出、また、狭い地域では自然と情報が伝わってくるなど様々のようです。

凍結された預貯金の払い戻しができるようにするためには金融機関所定の用紙等の記入の他、戸籍等の書類を提出する必要があります。

札幌大通遺言相続センターがお手伝いできること

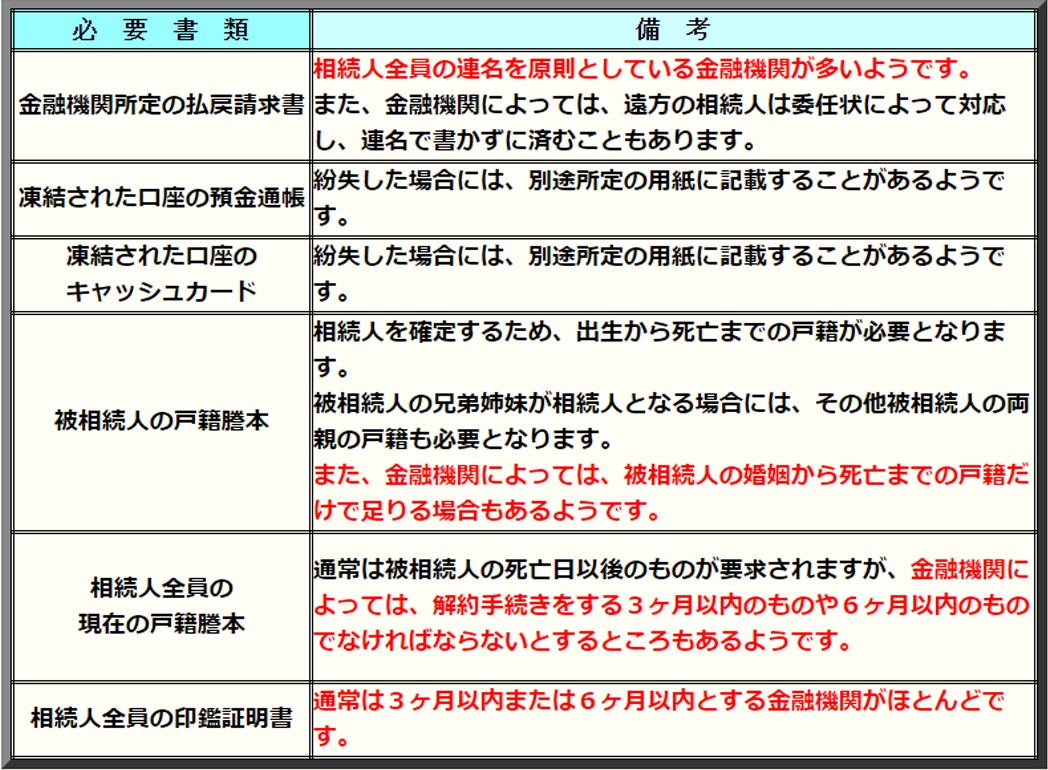

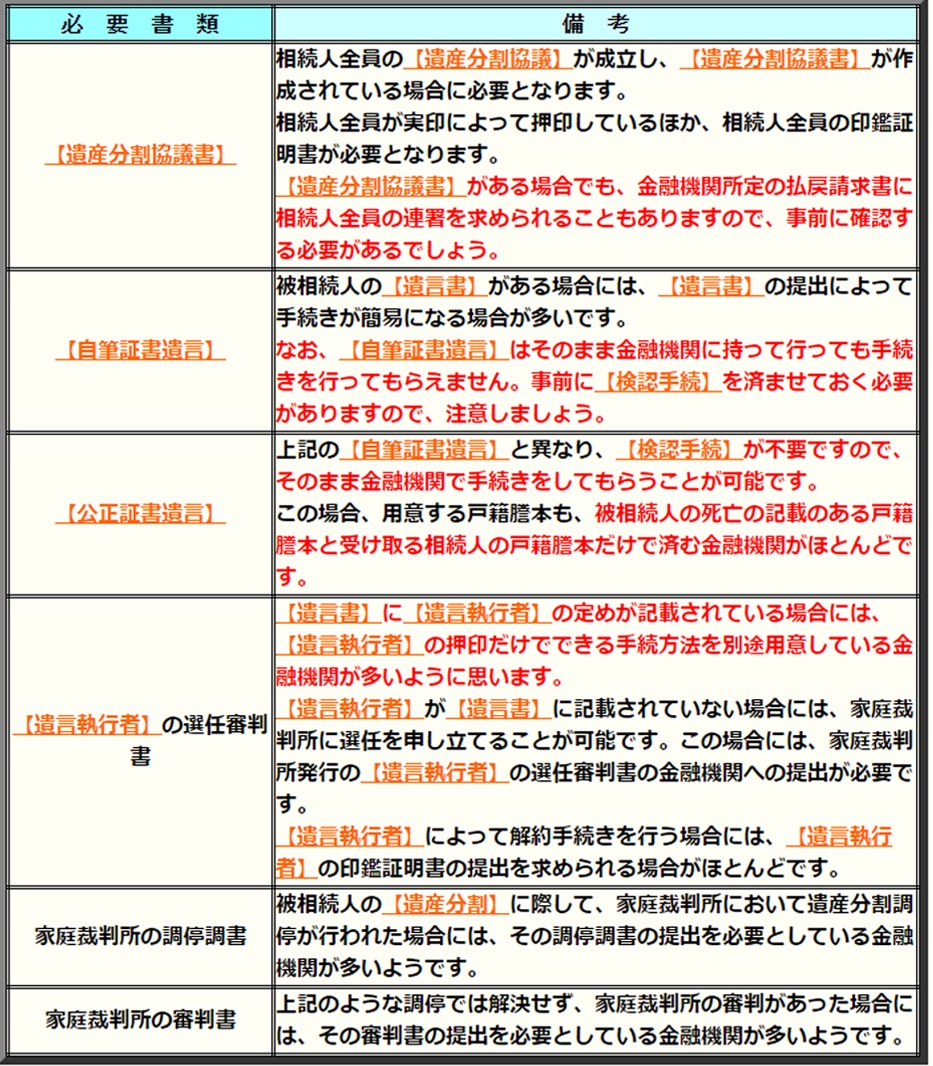

預金解約・名義変更のための必要書類

預金の解約・名義変更のために必要とされる書類は各金融機関によって異なります。

1つの金融機関で確認した書類だけでは、他の金融機関において書類が不足しているとされることもあり、事前に対象金融機関の全てに確認をとった上で書類を集める必要があるでしょう。

以下では主に必要とされる書類が記載されてありますので、ご参考ください。

その他の必要書類

上記の書類のほか、【遺言書】がある場合や【遺産分割協議書】がある場合等、相続の様々な状況によって必要な書類は変わってきます。

どのような書類が必要になるのか、各金融機関に事前に問い合わせるのがよいでしょう。

生命保険の受け取り

生命保険金については、その受取人がどのように指定されているのかで分けて考える必要があります。

以下のケースを参考にしてください。

ケース(1)特定の者が保険金の受取人として指定されているケース

→保険金は自分の権利として取得するので相続財産には含まれません。

ケース(2)保険金の受取人が「相続人」と指定されているケース

→このケースも、被相続人が亡くなられた時点の相続人を指定しているのであって、その相続人は相続によってではなく、保険契約によって保険金を受け取ることになります。

従って、このケースでも、生命保険金は相続財産には含まれません。

但し、受取人を相続人とした場合には、原則として相続人が保険金を受け取る割合を相続分の割合によるとする指定も含まれますので、各相続人は相続分の割合により保険金を取得することとされています。

ケース(3)保険金の受取人が亡くなられた方自身とされているケース

→このケースでは、保険金は相続財産となります。

以上のとおり、被相続人が生命保険に加入していた場合は、「死亡保険金の受取人に指定されている者」が保険会社に保険金を請求することとなります。

また、生命保険の受取人が指定されている死亡保険金は相続財産には含まれませんので、原則として、全額が受取人の財産となります。

生命保険金を請求する際に必要な書類

生命保険金を請求する際に必要な書類は、

・保険金請求書(保険会社所定の物)

・保険証券・死亡診断書(死体検案書)

・被相続人の住民票及び戸籍謄本

・保険金受取人の印鑑証明書

・災害事故証明書、交通事故証明書(死亡原因が災害・事故による場合)

などが挙げられます。(必要書類一覧のページもご参考下さい。)

※必要書類は各保険会社によって異なる場合がありますので、事前に確認しておきましょう。

相続手続の中でも、『相続登記』と呼ばれる不動産名義変更手続は相続人の方がご自身で行うのはなかなか骨が折れ、司法書士に依頼される方がほとんどです。

実際その困難さから、亡くなられた方の名義のまま、固定資産税等の各種税金を払い続けている方も少なくありません。

相続による不動産の名義変更は、その遅滞によって罰則が科せられることはありませんが、

『本来相続人であった者が死亡し、さらに相続人の数が増えてしまった・・・』

そのような状況が発生し、その結果、遺産分割協議が全く進まないということも現実に多々起こっています。

不動産を【相続人中の1人の単独とする場合】等には必ず、相続人全員による【遺産分割協議】が要求されます。

遺産分割協議が整わないままでは、相続した不動産を売却することはおろか、 不動産の名義を相続人名義に変更することすら出来ません!

『いつでもできる』ということは、決して『遅くなっても大丈夫』ということではありません。

できる限りお早目の名義変更手続をお勧めいたします。

札幌大通遺言相続センターがお手伝いできること

相続放棄サポートの流れと料金表

相続放棄サポート 無料相談のしくみ

札幌大通遺言相続センターでは、初回のご相談を無料で承っております。

「どこまでが無料相談で、どこからが有料になるのですか?」というお問い合わせを頂くことがございますので、具体的内容を下記にまとめさせて頂きました。

宜しければご覧ください。

無料

1.相続関係のほか、相続放棄をお考えになった経緯などをヒアリング

2.相続放棄の必要書類、相続放棄の流れをご説明

3.お見積書のご提示

4.今後のアドバイスやご提案

有料

5.裁判例調査・相続放棄申述書の作成

6.管轄の家庭裁判所への相続放棄申述書の提出

7.家庭裁判所から送付される「照会書」への書き方指導

8.相続放棄の受理後、「相続放棄申述受理証明書」の取得のお手伝い(※フルパックの場合)

※ご依頼時から業務完了後も債権者や自治体への対応の仕方、取得できる財産の選別、次順位相続人へのご説明のお手伝い、相続放棄に影響を及ぼす危険な行動への助言まで、担当司法書士が徹底的にサポートし、お客様のご不安を最小限にするため尽力いたします。

相続放棄サポートプラン 無料相談からご依頼までの流れ

1.まずはお電話にてご予約・お問合せください

『債権者から突然の通知・・・』

大切な人を失っただけでなく、多額の借金までも相続するかもしれない…ご不安のことと思います。

相続放棄は、相続の開始(=故人様の死亡)を知った時から3か月以内に、家庭裁判所に対する申し出をしなければなりません。

専門家への相談は、あなたの不安を解消するための第一歩です。

現在当センターでは、「事務所での面談」「メール相談」「ビデオ通話」の3つの方法で無料相談を実施しています。

「事務所での面談」「ビデオ通話」による無料相談は【事前予約制】となっておりますので、まずは当センターまでお気軽にお電話ください。

お電話にてご相談の概要をお聞かせ頂くほか、ご相談時にお持ち頂きたい書類等をご案内させて頂きます。

2.初回無料相談(事務所、メール、ビデオ通話)

お電話でお聞かせ頂きました内容をもとに、ご相談者と直接お話をさせて頂きます。

この際、相続放棄の手続きに必要な書類や、お手続きの流れをご説明させて頂くほか、お見積書のご提示によってお手続費用をご確認頂きます。

※ メール相談の場合、数度のやりとりによってご相談内容の確認をさせて頂き、必要な書類やお手続きの流れのほか、お見積額をご案内させて頂きます。お見積額ご提示までのメールのやりとりは全て無料です。

3.専門資格者/相続相談員があなたのお悩みをお伺いします

相続放棄は単なる事務手続きだけではなく、法律的な知識が要求されてくるのが難しいところ。

相続放棄は単なる事務手続きだけではなく、法律的な知識が要求されてくるのが難しいところ。

特に【3ヶ月経過後の『相続放棄』】には注意が必要ですが、司法書士法人第一事務所では、現在、3ヶ月経過後の相続放棄の」受理率100%です。

そんなときにはやはり『法律専門家』が安心。

司法書士等の専門資格者/相続相談員があなたのお悩みをじっくりお伺いいたします。

<特殊なご相談実例・解決実績>

・相続開始後、1年以上が経過してから故人様にローンがあったことがわかった事例

・音信不通だった親の債権者から文書が届き、半年以上前に死亡していたことがわかった事例

・相続放棄を希望しているが、故人様がご契約者となっている死亡保険金が支払われる事例

・故人様の孤独死が判明し、警察からの連絡等によって初めて死亡を知った事例

・離婚した元配偶者が死亡し、親権に服する未成年者が相続放棄する事例

・故人様に借金もあるが、不動産もある。相続放棄をすべきか否か迷っている事例

・故人様の借金が何か所もあり、債権者への連絡は司法書士に行ってもらいたいという事例

※特に、相続開始を知ってから3か月を経過している相続放棄のご相談に対しては、そのご不安解決のため、様々なご事情や経緯をお尋ねし、相続放棄が認められる可能性を徹底的に探します。

4.相続放棄サポートプランの開始

◆ 相続放棄サポートプラン:1名様 52,800円(税込/基本パックの場合)

※ 別途実費等が発生します。

※相続開始より3ヶ月経過後の相続放棄は85,800円(税込)になります。

【これまで交流が希薄だった故人様】の相続放棄に対応するため、戸籍等の取得代行も承っています。

詳しいパック内容と料金はこちらから↓↓↓

5.相続放棄完了と【相続放棄申述受理証明書】取得のお手伝い

相続放棄手続き完了後、金融機関等の債権者によっては『相続放棄申述受理証明書』の提出を求められる場合があります。

この『相続放棄申述受理証明書』は、相続放棄手続き完了後、改めて家庭裁判所に請求しなければなりませんが、この取得のお手伝いまでがサポート費用に含まれていますので、ご遠慮なくお申し付けください(※ただし、「フルパック」でご依頼頂いた場合に限ります。)。

かかりつけの【相続専門医】として最後までお手伝いさせてください。