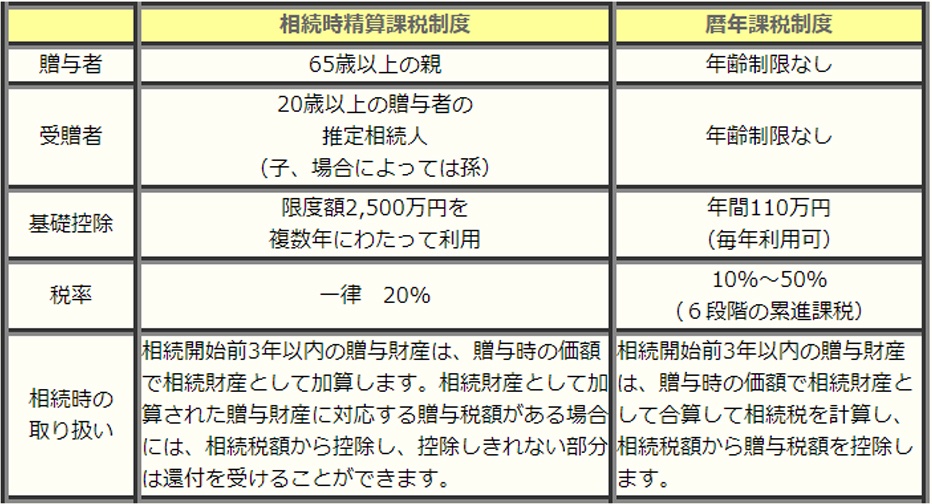

【相続時精算課税制度】とは、65歳以上の両親から20歳以上の子への贈与に関しては、その贈与額2500万円まで贈与税がかからなくなるというものです。

相続時精算課税を選択しようとする受贈者は、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間(贈与税の申告書の提出期間)に納税地の所轄税務署長に対して『相続時精算課税選択届出書』を受贈者の戸籍の謄本などの一定の書類とともに贈与税の申告書に添付して提出することとされています。

また、前年以前にこの特別控除の適用を受けた金額がある場合には、2,500万円からその金額を控除した残額がその年の特別控除限度額となります。

2,500万円を超える部分には、一律に税率20%で贈与税が課税されます。

ここで支払った贈与税は相続税の前払いの性格を持ちます。

将来相続が発生した時に、相続時精算課税制度により贈与をした財産は、相続財産に含まれ相続税が課税され、贈与税を支払っている場合には、その贈与税額を相続税額から差し引くこととなります。

相続時精算課税制度を適用する場合は、贈与者及び受贈者に下記の要件が必要となります。

■ 財産を贈与した人(贈与者)・・・65歳以上の親

■ 財産の贈与を受けた人(受贈者)・・・20歳以上の子である推定相続人

※年齢は贈与の年の1月1日現在で判定します。

※子が亡くなっている場合、20歳以上の孫を含みます。

しかしながら、一度【相続時精算課税制度】を選択してしまうと、従来の【暦年課税制度】には戻せないことに注意する必要があります。

相続時精算課税制度と暦年課税制度との比較