身近な人が亡くなった時、相続で引き継いだ不動産の名義変更(相続登記)は、法改正により義務化の対象となりました。

被相続人が保有していた土地や建物の名義人が実は被相続人ではなく、それより前に発生した相続において相続登記をしないまま取得していた場合、相続手続きが複雑化するため注意が必要です。

この記事では、不動産を相続する場面で、被相続人が不動産を相続登記しないまま死亡してしまった場合の注意点について、中間省略登記によって手続きが簡素化されるケースも含めて解説します。

相続登記をしないまま死亡した場合に気をつけるべきこと

被相続人が相続登記をしないまま死亡してしまった相続の場面では、これから自分が行う相続登記の手続きには特にお気をつけください。

相続登記が複雑化する

被相続人が相続登記をしないまま死亡した場合の相続では、行わなければいけない相続登記の回数が増えるという点に注意が必要です。

この記事で取り扱っているケースのように、遺産相続が終わらないうちに次の相続が始まるケースを「数次相続」と呼びます。そして、数次相続における最初の相続を「一次相続」、2回目の相続を「二次相続」と呼びます。

数次相続における相続登記では、基本的に一次相続の相続登記を終えてから二次相続の相続登記を行わなければならず、一つ一つ順に進めていくしかありません。

また、例外のケースを除いて、中間を省略して登記を行うこと(中間省略登記)は禁止されています。

相続登記には期限がある

法改正により、相続登記は2024年4月1日より義務化の対象となりました。

2024年4月1日以降に相続で取得した不動産は、取得を知った日から3年以内に相続登記を完了させる必要があります。

2024年3月31日以前の相続登記においても、2027年3月31日までに相続登記を完了しなければなりません。

もし期限内に相続登記を終えることができなければ罰則の対象となり、10万円以下の過料が課せられるためご注意ください。

相続登記の回数が増えることによる影響

被相続人の相続登記をしないまま死亡してしまった相続の場面では、いまご紹介したように相続登記の回数が増えて複雑化する点が特筆すべき注意点です。

これは、相続登記の回数が増えることで次のような影響が及んでしまうことが理由にあります。

支払う登録免許税が増える

登録免許税とは、不動産登記を行う際に国に支払うお金のことを指します。

相続登記の回数が増えることは、つまり国に支払わなければならない登録免許税の金額も増えるということを意味するのです。

登録免許税の税額は、土地や建物の評価額(固定資産税評価額)に税率をかけた計算で求められます。評価額の高い不動産を相続する場合は、支払う登録免許税も高額になるおそれがあります。

相続登記の手間が回数分かかる

数次相続の場合、一次相続から順に相続登記を一つずつ行っていく必要があります。

一次相続・二次相続それぞれにおける相続人を確定させるための調査や、遺産分割協議も行わなければいけない可能性もあり、相続登記の手間は倍増すると考えていいでしょう。

中間省略登記によって登記が1回で済む可能性も

相続登記をしないまま死亡した場合のように数次相続が発生するケースでは、「中間省略登記」が認められる場合があります。

中間省略登記とは、中間の相続人の相続登記を省略して直接最終名義人へ所有権を移転する登記を意味します。

基本的に中間省略登記は法律で認められていない手続きですが、限られたケースの相続登記においては中間省略登記が認められています。

中間省略登記が可能なケースだと、中間省略登記によって登録免許税を少額に抑えられ、相続登記にかかる手間も少なく済ませることができるようになります。

次に紹介するようなケースに該当する場合に限り、中間省略登記を行うことが認められます。

中間省略登記が認められるケース

中間の相続人が単独相続をしていた場合に限り、中間省略登記を行うことが認められます。

中間の相続人が1人だった場合

例えば、父・息子・息子の妻の3人による2次相続を考えた場合を考えてみましょう。

母はすでに他界していて父は一人暮らしであり、父の子供は息子1人しかいません。

父が亡くなったあと、法定相続人は息子1人であるため、父が住んでいた家は息子が相続することになりました。しかし、息子は相続登記をしないまま亡くなってしまいます。

父が亡くなった場面での相続が一次相続、息子が亡くなった場面での相続が二次相続になります。

一次相続の相続人は息子1人しかいないため、中間の相続は単独相続になります。

この場合、父の不動産を息子の妻が相続するにあたって中間省略登記が可能になり、息子の妻は直接自分の名義で相続登記を行うことが認められます。

中間の相続人が複数人いたが1人だけ相続していた場合

母・息子・娘のケースにおいて、母が亡くなったときの一次相続と、息子が亡くなったときの二次相続について考えましょう。

母が亡くなった一次相続のとき、遺産分割によって息子が不動産を相続することが決まりましたが、息子は相続登記をしないまま亡くなってしまいます。

息子には妻と子供がいて、息子の死後は妻が不動産を相続することになりました。

この場合、一次相続において相続人は息子と娘の2人がいましたが、遺産分割によって息子1人の単独相続になったことにより中間省略登記が可能になり、息子の妻は直接自分の名義へ相続登記を行うことができます。

中間の相続人が複数人いたが結果として単独相続になるようなケースには、遺産分割協議による結果だけでなく、他の全ての相続人が相続放棄をした場合や、他の相続人が相続分を超える特別受益を得ていた場合なども当てはまります。

相続登記について少しでも不安があれば専門家へ相談を

前述のとおり、法改正により相続登記は2024年4月1日から義務化され、不動産の取得を知った日より3年以内に相続登記を完了させる必要があります。過去の相続においても2027年3月末までを期限に相続登記を行わなければなりません。

これから約3年間もあれば、余裕を持って進めることができると思う方も少なくないかも知れません。

ただし、被相続人が相続登記しないまま死亡したケースなど、数次相続が起こるような場合の相続登記は相続登記の手続きは非常に複雑になり、手間と時間が多大にかかってしまいます。

数次相続では、中間の相続人が単独相続であれば中間省略登記が認められますが、中間省略登記が認められるケースかどうかを判断するのにも専門的な知識が必要になります。

被相続人が相続登記しないまま死亡してしまったケースのように、複雑な相続登記をしなければならない場面にいる相続人の方は、少しでも不安や困った点があれば司法書士などの専門家へ相談することをお勧めします。

確実な相続登記をしたい場合は、札幌大通遺言相続センターへご相談ください

スムーズに相続登記を進めたい方、確実に登記簿を記載し安心して相続したい方はぜひ札幌大通遺言相続センターへご相談ください。

札幌大通遺言相続センターでは、相続登記から相続の丸ごとサポートまで、幅広いサービスを実施しています。なるべく費用を抑えたい方は33,000円〜の「不動産の名義変更サポート」がおすすめです。

複雑な相続登記は一括して代行し、書類の収集や遺産分割協議書の作成などもお手伝い致します。

お客様の費用に合わせて、柔軟な対応をさせていただければと存じますので、まずは無料相談にてお気軽にご相談ください。

被相続人から相続した土地を10年以上そのままずっと放置してしまっている、といったケースは実際にあります。

相続財産である土地を10年ほど放置してしまった場合、然るべき手続きをしなければ罰則等のデメリットを負うことになるかもしれません。

この記事では、相続する土地を10年放置してしまっているケースにおいて、放置し続けるリスクや、これから相続登記を行う手続きの主な流れについて解説します。

10年放置した土地には相続登記の義務があります

2024年4月1日より相続した土地の名義変更、つまり相続登記が義務化されます。

2024年4月1日以降に相続によって取得した不動産は、相続登記による名義変更を取得を知った日から3年以内に行わなければいけません。この相続登記の義務は、過去の相続で取得した不動産も対象になるため、もちろん10年放置した土地も義務化の対象です。

相続登記が義務化となったのには、相続登記されずに放置された所有者不明の土地や建物が増えてたことにより、周辺環境の悪化や公共事業への妨げになってしまっている近年の社会問題が背景にあります。

10年放置していた土地のような過去(2024年3月31日以前)に相続で取得した不動産は、法改正から約3年間の期間が定められており、2027年3月31日までに相続登記を行わなければなりません。

10年放置した土地を期限までに相続登記しないリスク

相続登記しなければならない土地を10年以上放置することには、以下のようなリスクが考えられます。

罰則の対象になる

先述のとおり、相続登記は2024年4月1日より相続登記が義務となっていて期限が定められています。前章でも触れましたが、相続登記の期限は以下のとおりです。

- 2024年4月1日以降に相続で不動産を取得した場合:取得を知った日から3年以内

- 2024年4月1日以降に相続で不動産を取得した場合:2027年3月31日まで

この期限を超えてもなお相続登記を行わない場合、罰則の対象となり10万円以下の過料が科される可能性があります。

権利関係が複雑になる

遺産分割協議が終わっていない状態で相続人が死亡するようなケースでは、次いで新たな相続が発生する数次相続や、死亡した相続人の子孫が相続人となる代襲相続が起こる可能性があります。

数次相続や代襲相続では、相続人の数が増えたり相続人同士の関係性が複雑になるため、全ての相続人を確定することが難しくなります。

土地を差し押さえられる可能性がある

遺産分割がまだ終わっていない状態で相続人の中に借金を抱えている人がいる場合、債権者によって土地を差し押さえられる可能性があります。債権者は、債務者の法定相続分のみ相続登記を行うことが認められています。

土地の一部を債権者によって差し押さえられると、相続手続きが複雑になるため注意が必要です。

土地を売却したり担保にできない

不動産の売却や担保にすることができるのは、不動産の名義人のみです。そのため、土地の相続登記ができないと土地を売却したり担保にすることができません。

遺産分割協議の結果、全ての財産を法定相続分で相続したまま放置しているケースにも注意が必要です。

法定相続分で相続すると土地は全ての相続人の共有名義で保有されることになるため、売却などの手続きを行う際には全ての共有名義人の同意を得ることが必要になります。

共有名義のままそのうちのだれかが死亡すると権利関係が複雑になり、将来の売却等の手続きも複雑化してしまうため、土地の売却を検討してる場合は、なるべく早く共有名義は解消したほうがいいでしょう。

10年放置した土地を相続登記する手続きの流れ

10年放置した土地を相続登記する場合、主に以下の流れで登記手続きを進めていきます。

遺産分割協議を行う(遺産分割協議をしていなかった場合)

もし遺言書がない相続で遺産分割協議も行われていなかった場合、遺産分割協議を行い、土地をどの相続人が引き継ぐのか決めなければなりません。

遺産分割協議は、全ての相続人の出席が必要です。ただ、遺産分割協議をしないまま10年以上放置していたようなケースでは、相続人の相続人の一部の死亡によって数次相続や代襲相続が起こり相続関係が複雑化しているおそれも十分考えられます。

登記申請書を作成する

遺産分割協議によって引き継ぐ人が決まれば、その相続人が相続登記の手続きを行う責任を持つため、登記申請に向けて準備を進めていきます。

登記申請書を作成するには、土地や相続人に関する情報として以下のような多くの種類の書類が必要になります。

- 登記申請書

- 不動産の登記簿謄本

- 固定資産税評価証明書

- 遺言書もしくは遺産分割協議書

- 被相続人の出生から死亡までの戸籍謄本・除籍謄本

- 相続人全員の戸籍謄本・住民票

- 法定相続人の印鑑証明書(遺産分割協議をした場合)

法務局へ相続登記を申請する

登記申請書の作成や必要書類の準備が整ったのち、不動産所在地を管轄する法務局へ登記申請を行います。

登記申請の方法には、窓口への持参、郵送、オンラインでの申請による方法があります。

確実な相続登記をしたい場合は、札幌大通遺言相続センターへご相談ください

相続登記は、シンプルなケースの場合自分で行っても問題が起こりにくいです。しかし、複雑なケースであるほど専門的な知識が必要になります。

登記の記載を間違えてしまうと、遡っての確認や再度書類の集め直しなど、多くの手間が発生してしまいます。スムーズに相続登記を進めたい方、確実に登記簿を記載し安心して相続したい方はぜひ札幌大通遺言相続センターへご相談ください。

札幌大通遺言相続センターでは、相続登記から相続の丸ごとサポートまで、幅広いサービスを実施しています。なるべく費用を抑えたい方は33,000円〜の「不動産の名義変更サポート」がおすすめです。

複雑な相続登記は一括して代行し、書類の収集や遺産分割協議書の作成などもお手伝い致します。

お客様の費用に合わせて、柔軟な対応をさせていただければと存じますので、まずは無料相談にてお気軽にご相談ください。

相続登記は、被相続人が所有していた不動産の名義を相続人に移転する手続きです。

しかし、複数の相続人がいる場合や、被相続人から相続人へ直接名義変更が難しい場合など、手続きが複雑になることがあります。

そこで注目したいのが、「中間省略登記」と呼ばれる制度です。従来の中間省略登記は2004年に廃止されましたが、新たに「新中間省略登記」が導入され、相続手続きをよりスムーズに行うことが可能になりました。

この記事では、(新)中間省略登記の概要を説明するとともに、適用する際には具体的にどんな流れで行っていくのかについて解説します。

今回のポイントは、「中間省略によって、プロに任せることなく個人で手続きを完結できるのか」という点です。

結論をいうと、中間省略を採用したとしても、必要な書類作成・申請手続きの面倒さは変わりないため、けっきょくは司法書士などのプロに一気通貫で任せるのがベストです。

中間省略の「省略」というのは、「プロにまかせなくても個人で完結できるほど簡略化できる」という意味ではなく、あくまでも「場合によっては中間者を経由しなくても手続きを済ますことができる」という意味です。

何かとややこしい印象の中間省略ですが、以下で具体的にどんなものなのか、掘り下げていきましょう。

相続登記の中間省略とは「手続きを簡略化した名義変更」のこと

中間省略登記とは、不動産の名義変更手続きにおいて、中間者を経由せずに直接最終的な名義人に所有権を移転する方法です。

通常、不動産売買や相続では、所有権が移転した順番通りに登記を進める必要があります。しかし、中間省略登記では、この中間者を省略することで、手続きを簡略化することができます。

- 手続きの簡素化:中間者を介さずに登記を行うため、手続きの手間と時間を大幅に削減できます。

- 費用節約:登記回数が減るため、登録免許税などの費用を節約することができます。

- 時間短縮:中間者との連絡や手続きに要する時間を短縮することができます。

ただし、2004年の不動産登記法改正により、中間省略登記は認められなくなりました。

従来型の中間省略登記は原則不可(2004年以降)

いま解説している「中間省略登記」は、実は2004年(平成16年)の不動産登記法改正により、法務局側では原則的に認められていない方法となっています。これは、所有権移転の経緯を正確に記録できないという問題があるためです。

改正後の不動産登記法では、登記申請時に登記原因証明情報を添付することが義務付けられました。

登記原因証明情報とは、所有権移転の経緯を証明する書類であり、中間省略登記を行う場合は、すべての中間者からの承諾書が含まれる必要があります。

中間者からの承諾書が必要になったことで、中間省略登記の「手続きの簡略化」というメリットがあまり見出されなくなりました。

現在は「新中間省略登記」が旧制度に代わる方法

2004年の不動産登記法改正により、従来の中間省略登記は原則的に認められなくなり、代わりに新中間省略登記という新しい制度が導入されました。

具体的には、以下の条件を満たす場合にのみ利用することができます。

- 所有権移転の経緯を証明する書類を添付すること

- すべての登記権利者の同意を得ること

- 登記原因証明情報の記載内容が法令等に定める基準を満たすこと

具体的には、2つの方法として整理することができます。

①第三者のためにする契約方法

この方法は、最初から最終的な名義人に不動産を移転することを前提とした売買契約を締結する方法です。

具体的には、以下の手順で手続きを進めます。

- 最初の名義人と中間者で売買契約書を作成します。この契約書には、中間者を経由せずに最終的な名義人に所有権を移転できるという特約を盛り込みます。

- 中間者から最終的な名義人へ所有権を移転する売買契約書を作成します。

- 上記2つの売買契約書に基づき、登記申請を行います。

この方法では、三為(さんため)業者と呼ばれる不動産業者を介して手続きを進めることが一般的です。

三為業者は、最初の名義人と中間者、そして最終的な名義人との間で、円滑な売買契約締結をサポートします。

②買主の地位を譲渡する方法

この方法は、最初の名義人と中間者で締結した売買契約の買主の地位を、最終的な名義人に譲渡する方法です。具体的には、以下の手順で手続きを進めます。

- 最初の名義人と中間者で売買契約書を作成します。

- 中間者と最終的な名義人の間で、買主の地位譲渡契約書を作成します。

- 上記2つの契約書に基づき、登記申請を行います。

この方法では、中間者と最終的な名義人との間で、買主の地位譲渡契約書を締結する必要があります。この契約書には、買主の地位を譲渡する旨を明記する必要があります。

新中間省略登記の注意点

利用にあたっては、いくつかの注意点と潜在的なリスクが存在します。

①買主の地位譲渡契約における注意点

新中間省略登記で買主の地位を譲渡する場合、宅建業者の重要事項説明義務と契約不適合責任が免除されるケースがあります。具体的には、以下の点に注意する必要があります。

- 宅建業者の関与状況:宅建業者が契約書作成に関与していない場合は、重要事項説明義務を負わない可能性があります。

- 契約内容:契約書に重要事項説明義務を免除する特約が盛り込まれている場合は、宅建業者は説明義務を負いません。

これらのケースにおいて、買主(最終的な名義人)は、十分な知識と情報収集を行った上で、慎重に契約内容を確認する必要があります。

②契約不適合責任の免責特約

最初の名義人や中間者が、契約不適合責任を免責する特約を盛り込んだ契約書を作成している場合があります。この特約が有効な場合、買主は契約不適合責任を主張することができません。

例えば、瑕疵(欠陥)が発見された場合でも、買主は修補請求や損害賠償請求をすることができない可能性があります。

③代金支払いと所有権移転のタイミング

買主の地位譲渡契約では、特約付き売買契約を締結する場合が多く、代金支払いと所有権移転のタイミングが異なる点に注意が必要です。

具体的には、譲渡契約が締結されてから代金が支払われ、その後所有権移転手続きが行われます。そのため、代金回収まで時間がかかり、所有権移転リスクが生じる可能性があります。

新中間省略登記は「第三者のためにする契約方法」が無難におすすめできる

上記のようなリスクを回避するためには、新中間省略登記の中でも「第三者のためにする契約方法」を選ぶことを推奨します。

この方法では、最初から最終的な名義人への所有権移転を前提とした売買契約を締結するため、代金支払いと所有権移転を同時に行うことができます。

例外として相続登記の中間省略が可能なケース

実は現在でも従来型の中間省略が認められる場合があります。端的にいうと、中間で発生した相続において、「誰が不動産を相続したか明白」な事例です。

裁判所が中間省略登記を命じた場合

実際に、判決に基づいた中間省略登記が認められた事例が存在します。判決に基づく登記申請である以上、中間省略登記を認めることに問題はないと見なされています。ただし、中間省略登記を認めるためには、判決主文に登記の原因を明確にし、所有権移転登記を命じていることが必要です。

相続登記前に相続人が亡くなった場合(数次相続)

数次相続とは、被相続人が亡くなった後に遺産分割協議や相続登記が完了していないうちに、相続人が亡くなってしまうことで、次の相続が発生してしまう状況を指します。

例えば、登記名義人Aさんが亡くなり、Bさんが相続人となった後、Bさんが亡くなる前に相続登記が完了せず、Cさんが相続人となった場合などが数次相続に該当します。

通常、このようなケースでは、AさんからBさんへの相続登記(相続登記)を行い、その後BさんからCさんへの相続登記を申請する必要があります。

しかし、中間の相続が単独相続(相続人が1人)の場合は、中間省略という方法で、AさんからCさんへの相続登記を申請することができます。

登記名義人の住所や氏名が何度も変更した場合

登記名義人の住所や氏名が複数回変更された場合、例えば数回にわたって住所を移転した場合など、直接現在の住所に変更するための登記が可能です。

たとえば、住所が東京から札幌へ移転し、さらにその後に旭川へ移転した場合でも、1回の申請で現在の住所に変更できます。

相続登記の中間省略の流れと必要書類

①相続対象となる不動産の情報を集めておく

| 必要な書類等 | 取得方法・見つからない・紛失した場合 |

| 固定資産納税通知書 | 納税通知書を紛失された場合は再発行ができませんが、「固定資産確定申告用明細記載書」を無料で取得することができます。 |

| 登記済権利証 | 万が一紛失した場合は、司法書士が権利証の代わりとなる「本人確認情報」を作成することが可能です。安心してご依頼ください。 |

| 登記簿謄本 | 同上 |

| 名寄せ帳 | 市区町村役場や都税事務所の窓口で、申請書と本人確認書類の提出で取得が可能です。 |

②中間省略が適用される例外ケースかどうかを確かめる

先述したように、相続登記の中間省略が適用される場合もあります。

まずは相続人の調査を行い、一次相続の相続人を特定しましょう。

調査の結果、中間省略が適用されない場合は、各相続ごとに登記申請が必要になります。必要な戸籍謄本の種類も異なり、手続きが複雑になりますので、その場合は司法書士などの専門家に依頼することをおすすめします。

③遺産分割協議を行う

ここでようやく「遺産分割協議」です。遺産分割協議とは、相続人がどのように遺産を分割するかを決定するための話し合いのことで、遺産トラブルを回避するためにきわめて重要なものです。

④相続登記の申請書類を作成して法務局に届ける

相続登記とは、被相続人が亡くなった後に、その人が所有していた不動産の名義を相続人に移転する手続きです。

不動産の所有権は、法務局で管理されている登記簿に記録されています。しかし、所有者が亡くなっても、法務局が自動的に名義変更を行うことはありません。

相続登記を自分で行うのは大変

相続登記を自分で行うことは、費用を抑えられるというメリットがありますが、時間と労力、登記漏れなどのデメリットも少なくありません。

時間と労力がかかる

相続登記は、単に書類を提出するだけの簡単な手続きではありません。法務局で定めるルールに基づき、必要書類を収集し、申請書を作成する必要があります。法務局は平日のみ受付可能なので、仕事を休むなどの面倒もデメリットの一つです。

登記漏れが生じるおそれがある

相続登記を行う際には、亡くなった人が所有していた全ての不動産を把握する必要があります。しかし、私道や共用部分などの持分は、相続人自身も把握していないケースが多く、登記漏れが発生しやすい問題です。

専門知識が必要

相続登記は、法律や登記に関する専門知識が必要となる手続きです。不備があると、申請が却下されたり、登記漏れが発生したりする可能性があります。

確実な相続登記をしたい場合は、札幌大通遺言相続センターへご相談ください

相続登記は、シンプルなケースの場合自分で行っても問題が起こりにくいです。しかし、複雑なケースであるほど専門的な知識が必要になります。

登記の記載を間違えてしまうと、遡っての確認や再度書類の集め直しなど、多くの手間が発生してしまいます。スムーズに相続登記を進めたい、確実に登記簿を記載し安心して相続したい方はぜひ札幌大通遺言相続センターへご相談ください。

札幌大通遺言相続センターでは、相続登記から相続の丸ごとサポートまで、幅広いサービスを実施しています。なるべく費用を抑えたい方は33,000円〜の「不動産の名義変更サポート」がおすすめです。

複雑な相続登記を一括して代行、書類の収集や遺産分割協議書の作成などもお手伝い致します。

お客様の費用に合わせて、柔軟な対応をさせていただければと存じますので、まずは無料相談にてお気軽にご相談ください。

「できることなら土地売買の費用を少なくしたい」と、誰もが考えます。とくに土地の買主さんは、少しでも出費を抑えたいですよね。

「登録免許税」はかならずかかる費用なので避けられないですが、司法書士などの専門家を頼ることなく、個人で手続きを終わらせるなら、実質的に「手続きコスト」はゼロで済みます。

しかし土地売買では、専門的な書類作成・申請が不可欠で、知識のない一般の方が行う場合、

「仕事を休んで平日に法務局に行かなければならない」「書類の不備で書き直しになった」「手続きがうまくいかず取引相手とトラブルになった」といった、

目に見えないコストが潜在的に存在します。

この記事としては、「土地売買を行うなら司法書士に依頼するべき」が結論となりますが、なぜそう主張できるのかについて、以下で掘り下げていきます。

土地売買の司法書士は「買主」が用意するのが一般的

まず大事な前提として、土地売買の場合、通常は「買主」が司法書士を手配します。

所有権移転登記は買主によって行われる重要な手続きであり、売主は基本的に登記手続きを行う必要がありません。登記費用は買主が負担するため、手続きは買主が主導します。

土地売買で司法書士ができること

司法書士は、土地売買における名義変更手続きなど、様々な登記申請を代理で行うことができます。具体的には、以下のような業務を担います。

- 所有権移転登記:土地の所有権を買主の名義に移転する登記

- 抵当権設定登記: 住宅ローンを利用する場合に、金融機関が設定する抵当権を登記

- 抵当権抹消登記:ローン完済後に、金融機関の抵当権を抹消する登記

- その他サポート:土地家屋調査士と連携し、土地の測量や建物登記に関する手続きもサポート

【結論】司法書士に土地売買を依頼する最大の意義は「リスク回避」

では、どうして土地売買で司法書士に依頼するのでしょうか。

土地売買では、多額のお金が動きます。煩雑な書類手続きも多く、自分で行うのはとても大変で、精神的なストレスがかかります。

土地売買の理想のゴールは「トラブルなく名義変更を完了すること」です。

その理想のゴールに至るには、専門知識や経験のない一般人では心もとないのが正直なところです。

個人にとっては人生で一回きりの土地売買かもしれませんので、うまくいかないことがあるのは当然といえるでしょう。「初めてバットを握った打席でヒットを打て」と言うくらい、無理な話なのです。

たとえば土地売買では、次のようなトラブルが懸念されます。

- 代金を支払ったのに名義変更されない

- 名義変更したのに代金が支払われない

- 銀行などの担保(抵当権)がついたままになっている

- 第三者へ二重に売買され名義変更された

だからこそ、何百、何千件と土地売買に携わっている司法書士に依頼するほうが安心です。

司法書士は圧倒的な打席数(場数)を持っているので、起こりうる土地売買のトラブルを予測し、スピーディーに立ちまわることができます。

司法書士は登記簿の達人なので丸投げでOK

土地や建物などの不動産には、それぞれ「登記簿」が備え付けられています。登記簿には、所在地、所有者、抵当権などの権利設定状況、所有権移転の履歴など、不動産に関する様々な情報が記載されています。

司法書士は、「契約書作成」「登記申請書の作成」「不動産登記の代理申請」を業務として行うことが可能なので、あなたの手を煩わせることなく、重要書類の作成から申請まで一貫して完了させることができます。

自分で登記簿を書くのは大変!

不動産登記は、土地や建物の所有権移転や抵当権の設定・抹消など、重要な手続きです。

もちろん、ご本人が自分で書いて提出することは可能です。

しかし仮に、登記で誤った部分があった場合、将来的に法的トラブルの原因となる可能性があります。

所有権移転が不適切に行われた場合、後日、買い主や売り主に法的な不利益を及ぼすこともありますので、実際には多くの方が司法書士に依頼しています。

実際の土地登記簿

登記簿は以下のような内容となっています。自分で書く際には、それぞれの項目を埋めなければなりません。

| 表題部:土地の基本情報 | 表題部には、土地の所在地、地番、地目(宅地・畑・雑種地など)、地積(土地の面積)などが記載されています。これらの情報は、土地の個体識別や権利関係の把握に不可欠です。 |

|---|

| 権利部(甲区):所有者に関する情報 | 権利部(甲区)には、土地の所有者に関する事項が記載されています。具体的には、所有者の住所・氏名、所有権を取得した年月日、所有権を取得した原因(売買、相続など)などが記載されます。 |

|---|

| 権利部(乙区):所有権以外の権利に関する情報 | 権利部(乙区)には、所有権以外の権利に関する事項が記載されています。具体的には、抵当権、根抵当権、地上権、賃借権などの設定・抹消情報などが記載されます。 |

|---|

司法書士は不動産の名義変更手続きを代行できる

さきほども触れましたが、司法書士は、土地売買における名義変更手続きなど、様々な登記申請を代理で行うことができます。具体的には、以下のような業務を担います。

- 売主の依頼で、ローンを組んだときに設定された抵当権の抹消登記

- 売却する土地の名義を売主の名前に変更する住所氏名の変更登記

- 土地や建物などの不動産を子どもや孫に贈与したときの所有権移転登記

- 不動産を相続したときの所有権移転登記

- 家を建てたときの所有権保存登記

- 離婚して不動産を財産分与したときの所有権移転登記

これらの手続きは、司法書士に依頼することで、迅速かつ適切に行うことができます。

司法書士が土地売買で立会うので安心

司法書士は、売買代金の支払いと不動産の所有権移転登記などの同時履行を確実に実現させるために、決済引き渡し日に立ち会います。

通常、高額な取引や買主がローンを利用する場合が多いため、司法書士が立ち会う決済引き渡し日は金融機関で行われます。この日には、売主、買主、不動産会社、そして司法書士に加えて、融資を担当する金融機関の担当者も集まります。

司法書士に土地売買を依頼するとトラブルを回避できる理由4つ

①専門知識と経験に基づいた確実な手続き

司法書士は、登記に関する専門知識と豊富な経験を活かし、正確かつ迅速に手続きを進めます。

②煩雑な書類作成の負担軽減

法務局は平日しか開いていないので、とても大変です。書類不備など何度も法務局へ出向く必要もあります。司法書士は、必要書類の作成から提出までを代行するため、依頼者は時間と手間を大幅に節約できます。

③リスク回避

司法書士は、登記に関する法令を熟知しており、不備やミスを防ぐことで、トラブルを未然に防ぎます。

④スムーズな取引

司法書士は、買主と売主の間に入り、円滑なコミュニケーションを促進し、スムーズな取引を実現します。

土地売買の手続き業務を司法書士に依頼する際の費用相場

費用はおおむね以下の要素で決まります。

- 不動産の価格:不動産価格が高いほど、費用も高くなります。

- 登記の種類:所有権移転登記以外にも、抵当権設定登記や抵当権抹消登記など、登記の種類によって費用が異なります。

- 司法書士の経験や地域:経験豊富な司法書士や、都市部の司法書士ほど、費用が高くなる傾向があります。

以下に、買主と売主とで、それぞれかかる費用相場の目安について整理しました。

買主が負担する費用(予算目安10万円)

- 所有権移転登記費用:3~10万円

- 抵当権設定登記費用: 2~6万円

- その他:土地家屋調査士費用など

【注意】司法書士に依頼しなくても買主にかならずかかる費用「登録免許税」

登録免許税とは、「この不動産は私の所有物です」と証明する手続きに伴い、国に対して支払う税金のことです。他の税金のように、申告したり納税通知書が届いたりすることはなく、登記変更の際に、法務局へ支払えばそれで納税完了となります。

登録免許税の税額は、土地や建物の評価額(固定資産税評価額)に税率をかけたもので計算されます。

土地の免許税の税率は、「土地の所有権移転登記2.0%」とされています。

売主が負担する費用(予算目安5万円)

- 抵当権抹消登記費用:1~3万円

- 住所氏名変更登記費用:1~3万円

土地名義変更から申請まで一気通貫でサポート。土地売買のことならまずは札幌大通遺言相続センターへご相談ください。

土地売買を個人で行うと、非常にストレスがかかります。

手続きを間違えてしまうと、遡っての確認や再度書類の集め直しなど、多くの手間が発生してしまいます。それだけでなく、金銭的なトラブルなども引き起こす可能性があり、なにかとリスクがあります。

土地売買の理想のゴールは「トラブルなく名義変更を完了すること」です。

まずは一度、札幌大通遺言相続センターへご相談ください。

札幌大通遺言相続センターでは、土地売買の手続きを丸ごとサポートいたします。

お客様の費用に合わせて、柔軟な対応をさせていただければと存じますので、まずは無料相談にてお気軽にご相談ください。

2024年4月1日より、相続登記の義務化が開始されます。

本記事では、相続登記を行う人に向けて、相続登記の義務化の背景から制度の概要、違反した場合の罰則、相続登記の手続きの方法についてまで、司法書士ができる限りわかりやすく解説させていただきます。

また、動画でも詳しく解説しておりますので、こちらも合わせてご覧ください。

加えて、同じく2024年4月1日から始まる、“3年の登記期限に間に合わない場合の対応策”=「相続人申告登記」の制度についても、動画で解説しています。

※相続登記が必要かどうかすぐ判断できるチェックシートもご用意しました。

自分が当てはまるのかどうか確認したい場合はこちらからご確認ください。

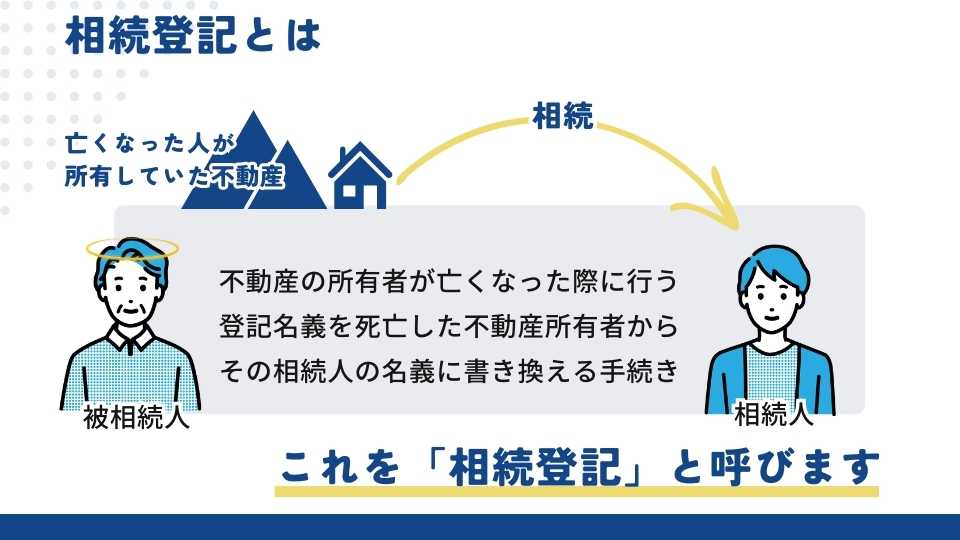

そもそも相続登記とは

土地や建物、マンションといった不動産は、その所有者の住所・氏名、不動産を取得した原因や年月日などの情報が法務局に記録・管理され、公開されています。

これを「登記」といい、不動産の所有者が亡くなった際、この登記の名義を相続人名義に変更する手続き=所有権移転登記申請のことを「相続登記」と呼んでいます。

相続登記が義務化される理由

これまで相続登記は法律上義務付けられておらず、しかしその結果、日本国内では、亡くなった方の名義のまま何年も放置されてしまい、登記事項証明書(登記簿)の記載内容からは、現在の所有者が容易には分からくなってしまった土地(これを「所有者不明土地」と呼んでいます)が大変に増えてしまいました。

ある調査では、このような所有者不明土地の合計面積は、全てまとめると九州の大きさよりも広かったそうです(2016年時点)。

このような状況をそのままにしてしまっては、防災対策工事や市街地開発の妨げとなり、また周囲の環境悪化にも繋がりかねないため、今回、相続登記が義務付けられるに至りました。

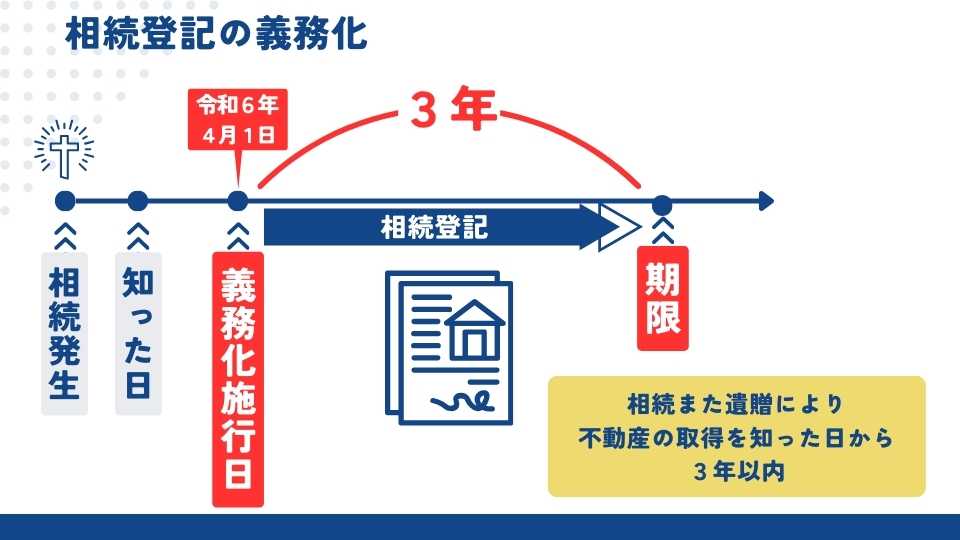

相続登記の義務化の開始時期と概要

相続登記の義務化は、令和6年(2024年)4月1日から開始されます。

先ほどご説明したような所有者不明土地の解消・新たな所有者不明土地の発生防止がきっかけではありますが、土地だけに限られず、戸建やマンションといった建物も含めた不動産全般が、相続登記の義務の対象となります。

相続登記の義務化が始まることで、令和6年4月1日以降に不動産所有者が亡くなった際、当然ながら、相続登記を行わず、故人名義のままにしておくことは許されなくなります。

しかしそれだけではなく、今回の相続登記義務化の重要なポイントでもありますが、「令和6年4月1日より前に、既に不動産所有者が亡くなっており、しかし相続登記が行われずにそのままになっている不動産」についても、今回の相続登記の義務化の対象となります。

何年も前に不動産所有者が亡くなっている場合も対象となりますので、勘違いしないよう、しっかりと認識しておく必要があります。

ではいつまでに相続登記を行わなければならないのでしょうか。覚えておいて頂きたいキーワードは「3年以内」です。以下、不動産所有者が亡くなった時期を分けてご説明します。

(1)令和6年4月1日以降に亡くなった場合

まずは不動産所有者が、令和6年4月1日以降に亡くなった場合です。

この場合には、「自分のために相続の開始があったことを知り」、かつ、「不動産の所有権を取得したことを知った日」から3年以内に相続登記を行わなければならないとされています。

自分のために相続の開始があったことを知るとは、「自分が相続人であることを知る」という程度に考えて頂いて構いません。そのため、自分が相続人に該当するのかどうかがわからない、といった状況ではこの要件を満たしておらず、3年の登記期限はスタートしないと考えてよいでしょう。

また、不動産を相続していることを具体的に把握している必要がありますので、故人が不動産を所有していたのかが不明である場合や、不動産を持っているとは聞いていたものの、具体的にどこの不動産であるかを知らないといった場合も、3年の登記期限はスタートしません。

(2)令和6年4月1日より前に亡くなっていた場合

そして令和6年4月1日より前に不動産所有者が亡くなっていた場合です。

この場合には、既に不動産所有者が死亡してから3年が経過してしまっている事例や、相続登記義務化の開始時点において、もう間もなく3年が経過してしまう!といった事例も少なくないことと思います。

そこで、既に不動産所有者が亡くなっている事例では、令和6年4月1日から「3年の猶予期間」が与えられており、令和9年3月31日までに相続登記を行えばよいとされています。

相続登記の義務化開始後、すぐに登記義務を怠っている状態となってしまい、罰則が科せられてしまうというわけではありませんので、ご安心ください。

相続登記の義務化における罰則

相続登記の義務に違反した場合、どのような罰則が科せられるのでしょうか。

今回の相続登記義務化のための法改正では、相続登記の義務があるにも関わらず、これを怠った相続人に対して、10万円以下の「過料(かりょう)」が科せられることになりました。

しかし、登記義務の違反が見つかったからといって、ただちに過料が科せられるわけではありません。

登記義務違反を発見した法務局は、登記義務のある相続人に対して催告を行い、まずは相続登記を促すこととされています。法務局からのこの催告を受けて、速やかに相続登記を行った場合には過料は科せられません。

また、例えば相続人の数が多くて資料の収集に時間がかかってしまう場合や、遺言書の有効性や遺産の範囲などで相続人が争っている場合、あるいは相続登記の申請義務がある相続人が重病である場合や経済的に困窮している場合など、相続登記を行っていないことについて、それは仕方がないよね、と言えるような「正当な理由」が確認された場合にも、過料は科せられないとされています。

なお、この過料は道路交通法違反の場合における反則金と同じ位置付けであり、義務違反に該当し、支払いを行うこととなってしまった場合にも、「前科」は付かないとされています。

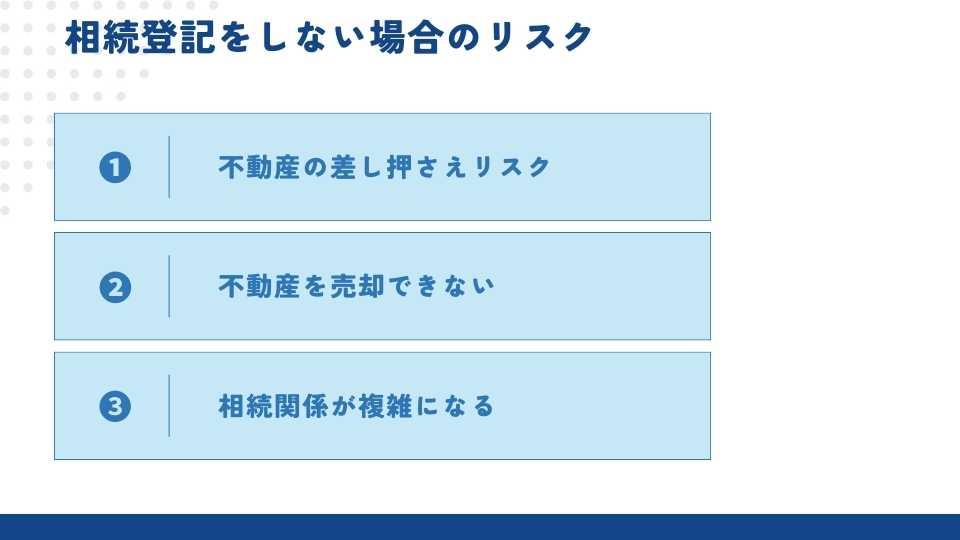

相続登記をしない場合の相続人のリスク

登記の義務があるにもかかわらず、相続登記を怠ってしまった場合には10万円以下の過料の対象とされてしまう相続登記の義務化ですが、この過料以外にも、相続登記を行わないことで起きてしまう不利益・リスクと呼ぶべきものが存在します。

①不動産が差し押さえられる可能性も

相続登記がされておらず、故人名義のままであっても、その実体は故人の相続人全員が、それぞれ法律で定められた相続分の割合によって、「共同で不動産を所有している状態(共有)」にあります。

そのため、一部の相続人が借金を抱えたことによって、財産を差し押さえられてしまうような状態に陥ってしまうと、この相続登記をしていなかった不動産における相続人の「持分」も、差押えの対象になってしまいかねません。

差押えをはずしてもらうためには、通常、借金の返済を行わなければなりませんので、速やかに相続登記を行っておけば背負わずに済んだはずの余計な負担を、抱えなければいけない結果になってしまいます。

②不動産を売却できない

登記手続きの仕組み上、亡くなった方の名義のままでは、不動産の売却は出来ません。

故人が所有していた不動産を売却するためには、相続登記を行うことによって、相続人の名義に変更することが不可欠であり、故人作成の遺言書がない場合には、通常、およそ1箇月半~2箇月程度の手続期間が必要となってしまいます(※ちなみに、故人作成の遺言公正証書がある場合には2週間程度で完了できます)。

相続登記を行わないままにしていたところ、偶然にも不動産の購入希望者が現れてしまい、慌てて相続登記を行わなければならなくなってしまった…という事例が実際に存在します。

しかしながら上記の通り、相続登記が完了するまでにはそれなりの時間が必要です。時間が掛かってしまって買主を待たせてしまうことになったり、最悪の場合、「そんなに時間がかかるなら他をあたります」などと、せっかくの売買のお話が無かったことになってしまった…なんてことも。

相続登記の手続きには、早めに着手しておきましょう。

③相続関係が複雑になる可能性がある

不動産所有者が遺言書を作成せずに亡くなった場合、相続人全員の話し合い(=遺産分割協議)によって不動産の取得者を決定し、その相続人に名義を変更するというのが、相続登記の原則的な方法です。

しかし、遺産分割協議を行わず、故人名義の不動産をそのまま放置してしまうことにより、相続人であった方が亡くなってしまうという事態が起こり得ます。

亡くなった不動産取得者と同年代の配偶者が相続人である場合や、亡くなった方の兄弟姉妹が相続人となるような事例では、決して珍しいことではありません。

遺産分割を行わないまま相続人が亡くなってしまった場合には、他の生存している相続人だけで遺産分割の話し合いをするのでは不十分です。「亡くなってしまった相続人の相続人全員」が新たに当事者として登場し、この方たちを含めた全員で、遺産分割の協議を成立させなければなりません。

つまり、「更に相続人の人数が増えてしまう」という状況が発生するわけです。

当然、話し合いをする当事者が増えれば増えるだけ、まとまるはずの話もまとまりにくくなります。この観点からも、相続が発生した場合には、速やかに相続登記を行うのがよいと言えるでしょう。

3年以内に相続登記が出来ない場合は「相続人申告登記」を活用

相続登記を行おうとしても、相続人の数が多くて必要書類の収集に時間がかかったり、相続人同士の意見が衝突してしまって、誰が不動産を取得するのかがまとまらない場合など、3年以内に相続登記を行うことが難しい場合があります。

そんなときのために覚えておきたいのが、今回の相続登記の義務化と同時に始まる「相続人申告登記」の制度です。

相続人申告登記とは

相続人申告登記とは、不動産所有者が亡くなったこと、そして自分自身が不動産所有者の相続人であることの申出を法務局に行い、申出をした相続人の住所・氏名や相続が開始した年月日が登記される(記録される)制度です。

所有権の登記名義人を変更する「相続登記」とは全く異なる新しい制度です。

相続人申告登記を行うメリット

相続人申告登記を行うことには、次のようなメリットがあります。

①相続登記の義務を果たしたものとみなされる

相続登記を行うことが出来ない場合であっても、登記期限内に相続人申告登記を行うことにより、相続登記の義務を果たしたものと見なされます。これにより、過料の制裁を受けずに済みます。

②相続人が複数いても、単独で申出ができる

遺産分割協議による相続登記を行う場合には、相続人全員の合意を得て、かつ、相続人全員が遺産分割協議書に署名捺印をしたり、印鑑登録証明書を用意したりと、「相続人全員」の協力が不可欠なのですが、相続人申告登記は他の相続人の協力を必要とせず、自分ひとりだけで、単独で手続きが可能です。

相続人申告登記を行うべき具体的ケースとは

次のようなケースでは、相続人申告登記を行うことを具体的に検討し、必要に応じて法務局への相続人申告登記の申出を行うのがよいでしょう。

①既に不動産所有者が亡くなっており、これまでも話し合いを試みたものの結局まとまらず、今後も遺産分割協議の成立が期待できない場合

相続登記の義務化開始後、再度の話し合いを行っても上手くいかないと思われる場合には、早い段階で相続人申告登記を行っておくことで、のちのち申出手続きを忘れてしまう心配もありません。

②遺産分割協議がまとまらないまま、3年の登記期限を迎えてしまいそうな場合

最も典型的なケースになると思われます。令和6年4月1日より前に不動産所有者が亡くなっている事例では、令和8年後半には、相続人申告登記の準備に具体的に着手するのがよいかもしれません。

③相続人に外国籍の方がいたりするなど、必要資料の収集や連絡調整に時間がかかる場合

資料収集だけで3年以上かかることは考えられませんが、相続登記が行われないまま相続人が亡くなってしまい、その相続人が外国籍の方と結婚していた結果、外国籍の相続人が登場してしまったような場合には、相続登記の完了までにかなりの時間がかかることが予想されます。相続人申告登記を検討したほうがよいでしょう。

相続人申告登記の注意点

相続登記を行うことが出来なくても、登記期限内に相続人申告登記を行うことによって、相続登記の義務を果たしたものと見なされます。

過料の制裁を受けずに済むため、非常に有効な救済措置ではあるのの、結局、相続登記それ自体は終わっていないことから、「相続人の債権者から差し押さえを受けてしまう」、「不動産の売却ができない」、「相続人の死亡によって相続関係が複雑になってしまう」といったリスクは残り続けます。

相続人申告登記を行った場合でも、今後、相続登記をどのように行っていくか、引き続きその登記完了までの道筋を考えていく必要があります。

また「不動産を取得しないにも関わらず、自分の住所・氏名が登記簿に掲載されてしまう」といったことを気にされる方もいらっしゃるかもしれません。特にDV被害に遭われている方等はご心配かと思いますが、そのような場合には、相続登記・相続人申告登記を行わなくとも過料の対象とはならない、とされています。

相続人申告登記の申出方法

①申出手続きの概要

・必要な戸籍謄本などの証明資料を添付のうえ、不動産を管轄する法務局に対して、相続登記義務の期限内に申出を行います。

・登記官の審査を経て、申出をした相続人の住所・氏名などが登記されます。

・一部の相続人が単独で行うことが可能ですが、その他、特定の相続人が他の相続人から委任を受けてまとめて代理申出を行ったり、申出をする複数の相続人が連名で申出を行うことも可能です。

・申出書への押印は不要です。

②オンラインによる申出

・専用のソフトウェアの利用・ダウンロードを必要とせず、法務省が公開している「かんたん登記申請」のサイトから、申出を行うことができます。

・かんたん登記申請を利用するためには、予め申請者情報を登録する必要があります。

・戸籍謄本などの提出書類は郵便で送付することが可能です。オンラインで提出することもできますが、電子認証が必要であるため、一般の方にはカードリーダーの準備など、少々負担です。

③基本的な提出書類

・申出書(オンラインによらず、書面で提出する場合)

・不動産所有者の死亡が確認できる戸籍謄本

・不動産所有者の住民票除票 又は 戸籍の附票

・申出人が不動産所有者の相続人であることが確認できる戸籍

・申出人の住民票

・不動産取得者と申出人の関係がわかる相続関係説明図

・委任状(代理人として申出を行う場合)

④手続費用

・必要な戸籍謄本や住民票を取得するために費用がかかりますが、相続登記のような登録免許税はかかりません。非課税です。

相続人申告登記の申出は、司法書士が代理で行うことも可能です。10万円の過料が心配で相続人申告登記を行ったほうがよいかを悩んでいたり、相続手続きについてどのように進めたらいいかわからないといった場合は、一度私どもの無料相談をご活用ください。LINEでも予約受付を行っていますので、お気軽にご利用頂けたらと思います。

相続登記の手続きの流れ

相続登記の手続きは、故人作成の遺言書がある場合と、遺言書がなく、相続人全員の遺産分割協議によって行う場合とで、必要な書類や相続人同士のやりとりなど、手続き完了までの流れが大きく異なります。

(1)必要書類の収集

故人作成の遺言書がない場合、相続人全員による遺産分けの話し合い(=遺産分割協議)によって、不動産の取得者を決定する必要があります。遺産分割協議に参加しなければならない相続人を調査・確定するため、「故人の出生から死亡までの連続する戸籍謄本・除籍謄本・改製原戸籍謄本」の収集が必要であり、相続人にとっての大きな負担となっています。

【遺言書がある場合】

・遺言書(※法務局保管ではない自筆の遺言書にあっては、家庭裁判所で検認済みのもの)

・故人の死亡記載がある戸籍

・故人の住民票除票

・不動産を取得する相続人の戸籍

・不動産を取得する相続人の住民票

・不動産の固定資産評価額が確認できる資料

【遺産分割協議による場合】

・故人の相続人が確定できる戸籍、除籍、改製原戸籍の各謄本一式

・故人の住民票除票

・相続人全員の印鑑登録証明書

・相続人全員が実印で署名捺印した遺産分割協議書

・不動産を取得する相続人の住民票

・不動産の固定資産評価額が確認できる資料

※「不動産の登記済権利証」や「故人様の戸籍附票」など、その他の書類が必要になる場合があります。

(2)必要な書類の作成と署名捺印

遺言書がない場合には、相続人全員の遺産分割協議によって不動産取得者が決定したことを証明するため、「遺産分割協議書」を作成し、相続人全員が印鑑登録している「実印」を使用して、署名捺印を行う必要があります。

相続人全員に署名捺印を滞りなく行って頂くため、事前に十分に各相続人と協議を行っておく必要があります。事前の協議なく、突然遺産分割協議書を送りつける、あるいは、事前に話していた内容と異なる内容の遺産分割協議書を送ってしまうのでは、相続人間のトラブルに繋がりかねません。注意しましょう。

(3)法務局への登記申請

登記申請書や相続関係説明図など、法務局に提出する必要書類を作成し、収集した戸籍謄本などの資料を添付して、相続する不動産を管轄する法務局に提出します。管轄の法務局が遠方である場合には、郵送によって登記申請書を提出することも可能です。

法務局・地方法務局は全国に51あり、各法務局・地方法務局の管轄区域内には、さらに支局・出張所が設けられており、各地域の不動産を管轄しています。間違った法務局に提出してしまわないように注意しましょう。

また登記を申請する際には「登録免許税」と呼ばれる、不動産の名義書換に対して発生する税金を収入印紙で収めます。登記を申請する年度における不動産の「固定資産評価額」を基準として、0.4パーセントと決まっており、1,000万円の不動産で4万円の登録免許税がかかる計算です。

(4)登記完了。新しい権利証の受け取り

登記を申請すると、法務局の審査を経て登記が完了します。

必要書類が揃っていない、遺産分割協議書に必要な内容が記載されていないなどの不備があった場合には法務局から連絡が入り、「補正」といって不足書類を追加で提出したり、書類を作り直したりすることが求められることがあります。

登記が無事に完了した際には、相続人名義となった新しい権利証「登記識別情報通知」を受領し、相続登記の手続きは完了します。

お元気なうちから、できる限りの準備を

今回の相続登記の義務化によって、不動産所有者がお亡くなりになった場合における相続人の方の負担が増えてしまいます。そのため、不動産を所有していらっしゃる方は将来のご自身の相続に備え、ご遺族の方が困らないよう、ぜひ次のような準備・対策をご検討ください。

(1)負動産の処分

固定資産税・都市計画税が発生しておらず、目ぼしい使用用途もない土地を、俗に「負動産」と呼んできました。故人名義のまま遺産分割の話し合いさえ行われずに放置されてしまったり、相続人間で遺産分割協議書は作成しても、「費用(登録免許税、司法書士の手数料など)を節約したいから」として、具体的な売却見通しがたつまで登記を行わない、といった扱いが珍しくなかったこのような不動産も、今後は相続登記を行わなければならず、いよいよこれら負動産の処分を真剣に考えていかなければなりません。

ご近所で引き取りを希望する方はいないのか、相続した土地を国に引き取ってもらうことができる「相続土地国庫帰属制度」は利用できないものか、あるいは民間業者にお金を払って引き取ってもらう「有償買取」ではどうかなど、解決方法を模索していく必要があります。

司法書士法人第一事務所では、このような不動産の処分についてもご相談を承っております。

(2)遺言書の作成

将来の相続人となる方同士が疎遠であったり、仲が悪かったりと、健全かつスムーズな遺産分けの話し合いが難しいご家族関係・ご親族関係は、決して珍しいものではありません。また、ご家族の中心人物であった不動産所有者がお亡くなりになることでご家族関係が変化し、そこから仲違いが始まってしまう…といった事例も実際に存在します。

このような懸念が既に現実のものとして存在している方や、このようなことを心配に思われる方は、ぜひ「遺言書の作成」をご検討ください。

故人作成の遺言書がある場合には、相続登記を行うに際して、他の相続人との話し合いや、他の相続人の押印・印鑑登録証明書などは不要であり、不動産を取得する相続人だけでスムーズに登記が可能です。また相続登記の義務が課されるのは、遺言によって不動産を取得する相続人のみとなりますので、遺される相続人の方のご負担は大きく軽減されます。

遺言書の作成は今回の相続登記の義務化をきっかけに、積極的にご検討頂きたい重要な対策です。司法書士法人第一事務所では、遺言書の作成についてもご相談を承っております。ご遠慮なくご相談ください。

まとめ

今回は相続登記の義務化について解説しました。

難しい点もあるかと思いますので、もし疑問点などがあれば、お気軽にお問い合わせください。

無料相談では、皆様の状況に応じた適切なアドバイスをさせていただきます。

まずは、下記のチェックシートから自分が相続登記の手続きか必要なのかどうか確認してみてください。

相続手続きが始まると、初めて耳にする専門用語が多いことでどうしても不安な気持ちになってしまいますよね。

特に「共同相続人」という言葉は不動産を相続する場面で用いられることが多く、意味や使われ方をよく知らないことで自分にとって最適な進め方ができなくなるおそれも考えられます。

この記事では「共同相続人」という言葉について、使われるシーンや当てはまる人、共同相続人であることのデメリットを解説します。

共同相続人とは

「2人以上の相続人が同じ相続財産を相続して共有している状態」を共同相続といい、共同相続の状況にある相続人を一般的に共同相続人と呼びます。

遺言書がない状態で相続が発生すると、遺産分割協議を行って相続財産の分割方法を決める必要があります。この時、被相続人の相続財産は全ての相続人が共同で保有するものとして扱われることになります。そのため、遺産分割協議が終了すると共同相続も解消されます。

共同相続と法定相続人との違い

法定相続人とは「財産を相続する権利を持つ人」を言い、民法で定められています。

「遺産分割を終えるまでの法定相続人」と「共同相続人」は同義と言えますが、法定相続人が1人しかいない場合や、遺産分割が終了して以降の法定相続人に関しては、共同相続人には当てはまりません。

共同相続と単独相続との違い

単独相続とは、共同相続人が存在せず1人だけで財産を相続する場合を指します。

単独相続は、遺言書において1人だけが財産の相続人に指定されている場合や、遺産分割協議を行い1人が全財産を相続することになった場合などが該当します。

共同相続人の調べ方

共同相続人は、被相続人の戸籍謄本を調べることで明らかにすることができます。

被相続人に結婚や離婚、養子縁組などの過去の戸籍情報を確認する必要があるため、被相続人の出生から死亡までの全ての戸籍謄本を取得しなければなりません。

これまでは、被相続人が過去に住んでいた市区町村の戸籍謄本は、その市区町村役場から個別に取り寄せる必要がありました。

しかし、2024年3月からは、本人等請求に限り他市区町村に本籍がある戸籍を役所の窓口で一括請求できるようになったため、全ての戸籍謄本を取得するのにかかる労力が従来より少なくなっています。

共同相続人の状態を放置すると問題になりやすいこと

共同相続している状態をそのままにしておくことは、多くのリスクを伴い、次のような問題が発生する可能性が考えられます。

相続財産の売却

財産を共同相続している場合、その財産を売却するには共同相続人全員の同意を得る必要があります。共同相続人のうち一人でも同意を得られなければ売却することができません。

特に不動産の場合は売却についてトラブルが起こりやすいので、家などを共同相続する際には細心の注意が必要です。

固定資産税の納付

不動産を共有相続していると、不動産に課せられる固定資産税は全ての共同相続人に納税義務が発生します。

固定資産税の納付書は共同相続人の代表者に送られ、代表者が他の共同相続人から集金する形で納税します。ただし、相続人によっては連絡が取れなかったり支払いを拒否する人もいることもあり、その場合は誰かが立て替えなければならず、共同相続人の間で負担が偏ってしまいます。

固定資産税を滞納すると、共有名義の解除や不動産の売却が困難になる可能性もあるので、共同相続人同士の円滑なコミュニケーションが欠かせません。

空き家の管理方法

共同相続している財産が空き家の場合、その管理方法について共同相続人間で問題が起きやすくなります。

掃除や修繕などの管理・メンテナンスを定期的に行う必要があり、誰が管理を行うのかなどの責任問題で揉める場面が少なくありません。

また、役割を定かにせずに空き家を共同相続している状態だと、各共同相続人の責任感が薄くなり、空き家の管理が適切に行われなくなるリスクもあります。

空き家の管理が適切に行われないと、空き家の劣化が進行したり、雑草や植木の放置が近隣トラブルに繋がることも想定されます。

その結果、行政指導や行政代執行を受ける可能性もあり、行政による修繕や解体が行われると、共同相続人に多額の費用が請求されることも考えられます。

共同相続人の事情で相続が複雑になるケース

共同相続の状態を続けると、次のような共同相続人の事情によって、より複雑になってしまうケースがあります。

共同相続人が相続放棄した

この記事で述べているように、共同相続の状態を続けることはリスクを伴います。そのため、共同相続人の一人が相続放棄することも考えられます。

相続人は、相続が発生してから3ヶ月以内に家庭裁判所に申立てることで、相続放棄をすることが可能です。

共同相続人の一人が相続放棄すると、その相続人と同じ順位に他の相続人がいない場合、次の順位者が新たに共同相続人として加わります。たとえば、配偶者が1人、子が1人が相続人の場合、子が相続放棄すると、次の順位者である直系尊属(親や祖父母)が共同相続人となります。

共同相続人が死亡した

共同相続の状態で共同相続人の1人が亡くなってしまった場合、その共同相続人の相続人(配偶者や子ども)が代襲相続され、新たに共同相続人に加わります。

家などの不動産を共同相続していると、このような形で共同相続人が増えてしまうことで持分が細分化され、複雑になってしまうリスクがあります。

共同相続を放置することで孫の世代まで共同相続人が増えてしまい、いざ売却や分割を行う際にコミュニケーションを取ることが困難になってしまいます。

共同相続の状態を解消するための遺産分割方法

相続放棄をせずに共同相続の状態を解消するためには、以下に挙げられる遺産分割方法を行うことが求められます。

現物分割

不動産、自動車、預貯金など、財産の種類ごとに相続人同士で分割する方法です。

手続きが比較的単純で分かりやすく、被相続人の遺した財産をそのままの形で残すことができるメリットがあります。

一方で、相続財産の価値で考えた場合、公平に分割することが難しい場合が多い点がデメリットとして考えられます。

代償分割

代償分割とは、不動産など分割が難しい財産がある場合、価値の高い財産をそのまま相続する相続人が、その他の相続人に対して差額分を現金で支払う方法です。

たとえば、相続人が配偶者と子ども2人だった場合、配偶者は不動産を相続し、子ども2人それぞれに対して相続分に足りていない分の現金を支払います。

代償分割も同じく相続財産をそのままの形で残すことができ、加えて相続人同士の公平性を保つことができるメリットがあります。ただし、不動産など形のある財産を相続する人は、他の相続人に支払うだけの資金力が必要になります。

換価分割

換価分割とは、売却によって全ての相続財産を金銭に換え、それを相続人で分割する方法です。

それぞれの相続人が同じ形で相続分を引き継ぐことができるので最も公平であり、相続人同士のトラブルが起きにくいのが特徴です。一方で、相続財産が形として残すことができなかったり、相続財産の売却によって手数料や税金が発生するというデメリットが考えられます。

2024年4月から相続登記が義務化へ。共同相続している不動産があれば専門家への相談をお勧めします。

2024年4月1日から、相続登記の申請が義務化されます。これは、以前は相続登記が任意の手続きだったことで「所有者不明土地」が増加し、空き家による周辺環境への悪影響や公共事業への弊害が頻発していることが背景にあります。

被相続人の名義のまま共同相続している不動産があれば、相続発生時より3年以内に相続登記の申請をする必要があります。

共同相続の状態を解消するには遺産分割をする必要がありますが、最適な分割方法の選択から、相続登記手続きまで、自分で行うには高い専門性が求められます。

共同相続に当てはまる方をはじめ、これから不動産の相続を行う人は、少しでも不安があれば司法書士などの専門家へ一度相談することをお勧めします。

確実な相続登記をしたい場合は、札幌大通遺言相続センターへご相談ください

相続登記は、シンプルなケースの場合自分で行っても問題が起こりにくいです。しかし、複雑なケースであるほど専門的な知識が必要になります。

登記の記載を間違えてしまうと、遡っての確認や再度書類の集め直しなど、多くの手間が発生してしまいます。スムーズに相続登記を進めたい方、確実に登記簿を記載し安心して相続したい方はぜひ札幌大通遺言相続センターへご相談ください。

札幌大通遺言相続センターでは、相続登記から相続の丸ごとサポートまで、幅広いサービスを実施しています。なるべく費用を抑えたい方は33,000円〜の「不動産の名義変更サポート」がおすすめです。

複雑な相続登記は一括して代行し、書類の収集や遺産分割協議書の作成などもお手伝い致します。

お客様の費用に合わせて、柔軟な対応をさせていただければと存じますので、まずは無料相談にてお気軽にご相談ください。

2024年4月1日から相続登記が義務化になり、不動産を相続した際には相続登記によって名義変更を行わなければいけません。

不動産を相続登記すると、不動産の評価額に応じて「登録免許税」を国に支払う必要があります。

あらかじめ自分のケースでは登録免許税がいくらになるのか知っておくことは、確実に手続きを完了させるために重要なポイントです。

この記事では、相続登記における登録免許税の計算方法や納付方法について、計算例とともに簡潔に解説します。

相続登記における登録免許税とは

相続の場面だけに関わらず、土地や住宅を購入した時などの不動産を取得した際には、移転登記や所有権登記といった不動産登記の手続きが必要になります。この不動産登記の申請をする際にかかる税金を「登録免許税」と呼びます。

そして、不動産登記において、相続した不動産の登記を受けることを「相続登記」と呼びます。

親や配偶者などの被相続人から相続した土地や家の名義人を相続人に移転するためには相続登記をする必要があり、その際に国に登記のための税金を払わなければなりません。

相続登記は2024年4月から義務化へ

相続登記(相続した不動産の登記)における登録免許税は、法改正によって2024年4月1日から義務化されます。

これまで相続登記が任意だったことにより、登記簿の情報では所有者が分からない「所有者不明土地」が全国規模で増加していました。

増加する所有者不明土地によって、空き家による周辺への悪影響や公共事業への弊害などの社会問題が起きていたことにより、義務化されることになったのです。

登録免許税の免税措置

2018年4月1日から2025年4月1日までの期間に受ける相続登記において、以下に紹介する2つのケースに該当する場合は、免税措置によって登録免許税が免税されます。

被相続人が相続登記をしていなかった

相続により土地を取得した人が相続登記をしていないまま亡くなった場合、その亡くなった人(被相続人)を登記名義人とするための登記申請においては、登録免許税が免税されます。

たとえば、両親のうち父親が初めに死亡して母親が家を相続した場合、母親が取得した不動産の相続登記をせず亡くなってしまうと、子どもが相続登記を行う責任を負います。その際に、母親をその土地の登記名義人にするための登記では登録免許税は免除されます。

登録免許税の免税措置の適用を受けるためには、登記申請書に「租税特別措置法第84条の2の3第1項により非課税」と記載する必要があります。

不動産の評価額が100万円以下

相続した土地の固定資産課税評価額が100万円以下の場合、相続登記の登録免許税は免税されます。

平成30年度の税制改正では、その土地が市街化区域外かつ評価額が10万円以下であることが免税措置の要件に適用されました。

その後、所有者不明土地問題の増加を背景に、令和4年の税制改正では、免税措置の適用対象となる土地が全国の土地に拡大され、適用対象となる土地の評価額の上限が100万円に引き上げられています。

登録免許税の免税措置の適用を受けるためには、登記申請書に「租税特別措置法第84条の2の3第2項により非課税」と記載する必要があります。

相続登記の登録免許税を計算する方法

実際に相続登記における登録免許税を計算する方法を見ていきましょう。

相続登記の登録免許税率の計算方法

登録免許税は「不動産の固定資産税評価額 × 0.4%」 で計算することが可能です。

固定資産税評価額は、市区町村役場から4〜6月の間に通知される固定資産課税明細書で確認することができ、「価格」もしくは「評価額」として記載されています。

計算に用いる固定資産税評価額の金額は1,000円未満を切り捨て、計算結果の登録免許税は100円未満を切り捨てる点にも注意する必要があります。

相続登記における登録免許税の計算例

実際の登録免許税の計算例をご紹介します。

評価額が15,502,050円の土地と、評価額が23,006,450円の建物を相続する場合の登録免許税を計算していきましょう。

まず評価額の和を計算します。

固定資産税評価額:15,502,050円 + 23,006,450円 = 38,508,500円

続いて、評価額の和から1,000円未満を切り捨てると38,508,000円になります。

この金額に税率0.4%をかけます。

38,508,000円 × 0.4% = 154,034円

この金額から100円未満を切り捨てると154,000円になり、この金額が登録免許税として扱われます。

マンションを相続する場合

マンションの部屋を相続する場合の計算は、固定資産税評価額を計算する際に注意が必要です。

建物の評価額は、家などの不動産と変わらず固定資産税課税明細書を確認すれば分かります。一方で土地の評価額は、マンションの敷地全体の評価額に対して部屋の敷地権割合をかける必要があります。

敷地権割合は、マンションの登記簿謄本から確認することが可能です。

共同名義で相続する場合

土地を複数人の相続人の共同名義で分割して相続する場合、土地全体の評価額に対して相続人の持分割合をかけて計算した金額が、その相続人が支払う登録免許税になります。

相続登記における登録免許税の納付方法

登録免許税は、主に以下の方法で納付することができます。

収入印紙による納付

申請書に収入印紙を貼り付けて提出します。収入印紙は郵便局やコンビニで購入することができ、手続きを早く簡単に済ませることができます。

現金納付

銀行や郵便局にて納付書をもらい、必要事項を記載することで現金での納付ができます。申請書を提出する際には領収証書を添付する必要があります。

電子納付

2024年1月より、相続登記をオンラインで申請した場合に限り電子納付することが可能になりました。

インターネット出願ソフトを通して取得した納付番号を用いてPay-easy(ペイジー)という支払いサービスから納付することが可能です。

確実な相続登記をしたい場合は、札幌大通遺言相続センターへご相談ください

相続登記は、シンプルなケースの場合自分で行っても問題が起こりにくいです。しかし、複雑なケースであるほど専門的な知識が必要になります。

登記の記載を間違えてしまうと、遡っての確認や再度書類の集め直しなど、多くの手間が発生してしまいます。スムーズに相続登記を進めたい、確実に登記簿を記載し安心して相続したい方はぜひ札幌大通遺言相続センターへご相談ください。

札幌大通遺言相続センターでは、相続登記から相続の丸ごとサポートまで、幅広いサービスを実施しています。なるべく費用を抑えたい方は33,000円〜の「不動産の名義変更サポート」がおすすめです。

複雑な相続登記を一括して代行、書類の収集や遺産分割協議書の作成などもお手伝い致します。

お客様の費用に合わせて、柔軟な対応をさせていただければと存じますので、まずは無料相談にてお気軽にご相談ください。

法改正により2024年4月1日から義務化される「相続登記」。

まだ相続してから名義変更をしていない土地・建物がある場合は、2024年4月1日より3年以内に相続登記による名義変更を行わなければいけません。

これから相続登記を行う人にとって、やはり「費用」は気になるところかと思います。

相続登記にかかる費用は、書類の数や法務局の手数料、司法書士や弁護士の報酬など様々な要素によって異なります。

この記事では、相続登記にかかる費用の概要について簡潔に解説します。

相続登記には3種類の費用がかかる

相続登記にかかる費用は、大きく分けて「必要書類の取得費用」「登録免許税」「司法書士への報酬」の3つに分けられます。

必要書類の取得費用は、戸籍謄本や住民票など、相続登記に必要な書類を取得する際にかかる費用です。これらの書類は市町村役場で取得できます。

登録免許税は、相続登記を行う際に国に納める税金です。不動産の固定資産税評価額に税率0.4%をかけた金額が登録免許税になります。

司法書士への報酬は、相続登記を司法書士に依頼した場合にかかる費用です。司法書士の報酬は、司法書士によって異なります。

それぞれの詳細について詳しく見ていきましょう。

相続登記の必要書類を取得する費用

相続登記に必要な書類を取得するための費用は、相続人や相続財産の状況によって変動しますが、およそ数千円〜1万円程度を要します。

相続登記の必要書類と取得方法

相続登記における必要書類の多くは市区町村の役場で発行することが可能ですが、登記事項証明書は法務局に請求する必要があります。

必要書類を取得するための手数料は以下の通りです。

| 必要書類 | 1通あたりの発行手数料 |

|---|

| 戸籍謄本 | 450円 |

| 除籍謄本 | 750円 |

| 改製原戸籍 | 750円 |

| 住民票 | 200〜300円程度※自治体や取得方法により異なる |

| 印鑑証明書 | 200〜300円程度※自治体や取得方法により異なる |

| 固定資産評価証明書 | 200〜400円程度※自治体や取得方法により異なる |

| 登記事項証明書(登記簿謄本) | 480〜600円※取得方法により異なる |

戸籍謄本は被相続人のものに加えて全ての相続人の分が必要になるため、その数によって取得費用は変動します。

被相続品が生前に本籍地を変更していた場合や、相続人の死亡により相続人の子どもが代わりに相続人になる「代襲相続」に該当する場合などにおいて、必要な戸籍が数十通にまで及ぶケースもあります。

相続登記の登録免許税の費用

相続登記における登録免許税の金額は以下の計算方法によって求めることができます。

登録免許税 = 不動産の固定資産税評価額 × 0.4%

たとえば、固定資産税評価額が1,000万円の土地を相続登記する場合、登録免許税は「1,000万円 × 0.4% = 4万円」と計算することができます。

登録免許税が免税になる場合

ただし、2018年4月1日から2025年4月1日までの期間に受ける相続登記に限り、以下のケースにおいては登録免許税が免税になります。

被相続人が相続登記をしていなかった

被相続人が不動産の相続登記をしていなかった場合、被相続人を土地の所有名義人とする相続登記では、登録免許税は免税されます。

不動産の評価額が100万円以下

相続登記する不動産の評価額が100万円以下である場合、登録免許税は免税されます。

相続登記で司法書士に支払う費用・報酬

相続登記は、専門性の高い手続きなので、ほとんどの場合は専門家への依頼が必要になります。

そして、依頼先としては弁護士と司法書士が挙げられますが、実際に相続登記を業務としている弁護士は多くなく、登記のプロである司法書士に依頼することがほとんどです。

相続登記における司法書士の業務は、必要書類の収集や登記申請書類の作成、登記申請手続きなどが該当します。また、相続人の調査や遺産分割協議書の作成も依頼することが可能です。

費用相場は7〜15万円

司法書士に相続登記を依頼する場合の費用は、相続人の数や不動産の個数によって変動します。最もシンプルな「相続人が1人で不動産が1個の場合」は、7万円程度が基本報酬の相場です。

これに加えて、相続登記の手続き上必要になる遺産分割協議書の作成や戸籍取得を依頼することで数万円が加算されます。

司法書士を雇わず自分で行うことは可能か

相続登記において、必ず専門家に依頼しなければならないという決まりはないため、司法書士を雇わずに自分だけで相続登記の手続きを行うことは可能です。

しかし、戸籍の取得や不動産の評価額の調査など、相続登記には多大な時間と手間を要するため、相続人が1人かつ不動産も1個などシンプルなケースを除いては自分で行うことは困難だと考えられます。

司法書士に依頼することで、相続登記のためのあらゆる書類の取得や申請手続きを任せることができるので、もし相続登記に不安な点が少しでもあれば、一度司法書士へ相談してみることをおすすめします。

札幌大通遺言相続センターは札幌エリアの相続登記をサポートします

相続登記は、シンプルなケースの場合自分で行っても問題が起こりにくいです。しかし、複雑なケースであるほど専門的な知識が必要になります。

登記の記載を間違えてしまうと、遡っての確認や再度書類の集め直しなど、多くの手間が発生してしまいます。スムーズに相続登記を進めたい、確実に登記簿を記載し安心して相続したい方はぜひ札幌大通遺言相続センターへご相談ください。

札幌大通遺言相続センターでは、相続登記から相続の丸ごとサポートまで、幅広いサービスを実施しています。なるべく費用を抑えたい方は33,000円〜の「不動産の名義変更サポート」がおすすめです。

複雑な相続登記を一括して代行、書類の収集や遺産分割協議書の作成などもお手伝い致します。

お客様の費用に合わせて、柔軟な対応をさせていただければと存じますので、まずは無料相談にてお気軽にご相談ください。

2024年4月より義務化される相続登記。まだ相続登記を行っておらず、これから準備をしなければと考え始める人も多いのではないでしょうか。

相続登記において重要となる手続きのひとつが「登記申請書の提出」です。

登記申請書が法務局に正しく受理されることで不動産の名義変更が完了になるため、申請書の記入には細かく注意する必要があります。

この記事では、相続登記における登記申請書の記入方法について、法務局による記載例になぞってご紹介します。

相続登記手続きにおける登記申請書とは

登記申請書とは、相続の場面だけでなく、不動産の取得や会社設立など登記を申請する際に法務局へ提出する必要のある書類です。

相続登記とは、不動産を相続した際に行う土地の所有権移転登記を指します。相続登記の手続きによって、不動産を取得した相続人に名義人が変更されます。

入手方法

登記申請書は様式が定められているだけなので、登記申請書をどこかの窓口から取得するなどの必要はありません。パソコンなどを利用して自分で作成することが可能です。

法務局のホームページにて登記の内容別に様式や記載例のデータが公開されているため、遺言や遺産分割など、自身の登記内容に該当する申請書をダウンロードして利用することもできます。

提出期限

相続登記は2024年4月1日から義務化され、遺言など相続によって不動産を取得した相続人は、その所有権の取得を知った日から3年以内に申請を行う必要があります。

また、遺産分割で不動産を取得した場合においても同様に、遺産分割が成立してから3年以内に相続登記の申請を行わなければいけません。

2024年4月1日以前に相続した不動産であっても、相続登記がされていないものは義務化の対象になります。正当な理由がなく相続登記を行わない場合は10万円以下の過料が科される可能性があるため注意が必要です。

提出方法

相続登記申請書の提出先は、登記申請をする不動産の所在地を管轄する法務局(登記所)の窓口です。登記申請書は、管轄する法務局の窓口へ持参、もしくは郵送する方法で提出します。

郵送で提出する場合は、登記申請書と添付書類を入れた封筒の表面に「不動産登記申請書在中」と記載し、書留郵便で送付します。

提出先の法務局の管轄については、法務局のホームページからご確認ください。

管轄のご案内ー法務局公式HP

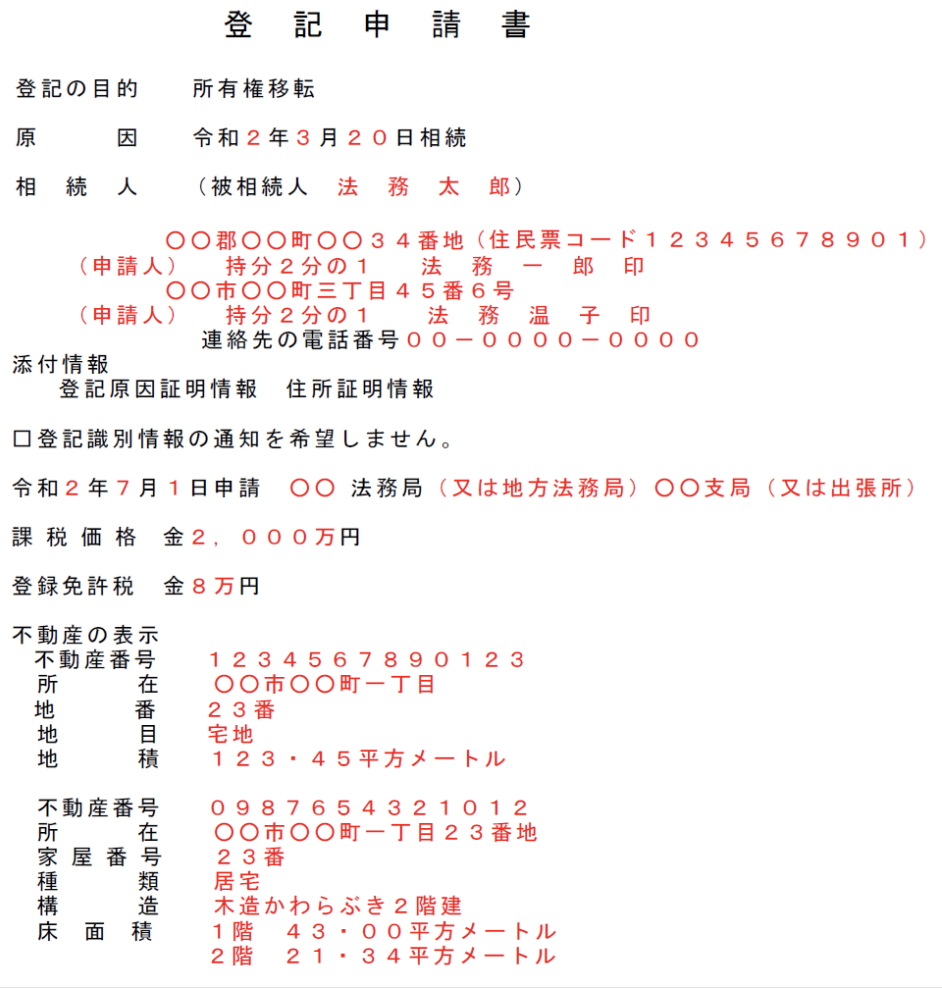

<記入例付き>相続登記における登記申請書の書き方

登記申請手続きのご案内(相続登記①/遺産分割協議編)ー法務局 より抜粋

登記申請手続きのご案内(相続登記①/遺産分割協議編)ー法務局 より抜粋

上記画像は、相続による所有権移転登記のケースとして法務局の公式サイトに掲載されている、登記申請書の記載例です。赤字の部分が自身で記入する必要がある箇所になります。

この登記申請書の記載例を参考に、各項目の内容や記載方法を見ていきましょう。

登記の目的

「登記の目的」の項目には「所有権移転」と記載します。これは、相続登記における不動産登記は名義人の変更が目的であるためです。

原因

「原因」の項目には、所有権移転登記が相続を原因にするものであることを示します。

相続が発生した日付(被相続人が死亡した日)に続いて「相続」と記載すれば問題ありません。

遺産分割協議が成立した日ではないため注意する必要があります。

相続人

「相続人」の項目には、被相続人と申請する相続人の氏名・住所を記載します。

上記記載例のように共同名義で相続する場合は、全ての申請人の氏名・住所に加え、各相続人の持分も記載する必要があります。

住民票コードの記載は必須事項ではありませんが、住民票コードを記載することで住民票の写しを添付する必要がなくなります。

また、提出した登記申請書に記載漏れなど不備があった場合に法務局からの連絡

連絡が取れる電話番号を記載します。

添付情報

「添付情報」の項目には、登記申請書に添付する書類の情報を記載します。

法定相続に従う相続登記や遺産分割協議による相続登記の場合、添付情報として「登記原因証明情報」や「住所証明情報」を記載します。

登記原因証明情報は、登記の原因となる事実が発生したことを示す書類を指します。

相続の場合は相続が発生したことを示す必要があるため、被相続人の出生から死亡までの戸籍謄本や、不動産を取得した相続人の戸籍謄本が登記原因証明情報の添付書類に該当します。

住所証明情報は、不動産を取得した相続人の住民票を指します。

共同名義によって不動産を分割して相続した場合は、相続した全ての相続人の住民票の写しが必要になります。

ただし、先ほど述べたように住民票コードの記載をすることで住民票の写しを添付する必要がなくなるため、住民票コードを記載した場合は「住所証明情報」と記載する必要はありません。

登記識別情報の通知希望

登記識別情報とは、新たに名義人となる人に法務局から通知される書類を指します。数字と不動を組み合わせた12桁の符号が登記識別情報であり、本人確認のためのパスワードの役割を果たします。

名義人となった後、その不動産において別の登記申請をする際には本人確認のために提出が求められます。

通常は登記完了後に法務局から登記識別情報が通知されますが、□にチェックをすることで通知を希望しない選択となり、登記識別情報の通知・発行は行われません。

仮に通知を希望しなかった場合は、法務局から通知されないため登記識別情報を知るには登記完了後3ヶ月以内に法務局にもらいに行く必要があり、その期間をすぎると破棄されてしまうため注意が必要です。

そのため、特別な理由がない限り、登記識別情報の通知は希望することが奨励されます。

申請年月日・申請先法務局

登記申請書を提出する年月日および、申請先の法務局を記載します。

前述のとおり、登記する不動産の所在地を管轄する法務局へ申請しなければいけないためご注意ください。

課税価格

「課税価格」の項目には、不動産の固定資産課税評価額を記載します。課税価格の金額は、市区町村から毎年4〜6月に通知される固定資産課税明細書から確認することが可能です。

ただし、不動産の課税価格が100万円以下の土地の場合、下記で説明する「登録免許税」が免税されるため、課税価格を記載する必要はありません。

登録免許税

登録免許税とは、登記申請の際に国に支払う税金のことを指します。

登録免許税は「課税価格 × 税率0.4%(相続による所有権移転登記の場合)」で求めることができ、その金額を記載します。

この際、課税価格の1,000円未満は切り捨ててから計算します。また、計算して求めた登録免許税の100円未満は切り捨て、計算した結果の登録免許税が1,000円未満だった場合は登録免許税は1,000円となります。

不動産の表示

「不動産の表示」の項目では、土地および建物における情報を記載します。記載例にもあるとおり、土地と建物それぞれに以下の項目を記載する必要があります。

土地:不動産番号、所在、地番、地目、地積

建物:不動産番号、所在、家屋番号、種類、構造、床面積

基本的にこれらの情報は登記事項証明書から確認することができます。

土地と建物どちらにおいても不動産番号の記載は必須ではありませんが、不動産番号を記載した場合は所在より下の項目の記載を省略することができます。

相続登記における登記申請書を綴じる際の注意点

登記申請書の提出時には、申請書以外にも添付書類が必要になります。

相続の場面によってはこの添付書類の種類や数も増えるため、綴じ方にも注意が必要になります。

- 収入印紙貼付台紙

- 委任状

- 相続関係説明図

- 遺言書または遺産分協議書

- 印鑑証明書(遺産分割協議による相続の場合)

- 被相続人の出生から死亡までの戸籍謄本

- 不動産を取得する相続人の住民票・戸籍謄本

- 固定資産評価証明書

申請書はA4の用紙を使用して、他の添付書類と共に左とじでホッチキスで留めて提出します。登記申請書に使用する書類は、ある程度丈夫な紙を使用してください。

原本の還付請求

登記申請書の添付書類において、戸籍謄本や遺言書、遺産分割協議書、固定資産評価証明書などの書類は、還付の請求をすることで登記申請内容の調査が完了したのちに原本の還付を受けることができます。

原本の還付を請求する際は、還付の請求をする書類のコピーに「原本に相違ありません」と記載のうえ、申請者による署名押印をした書類が必要になります。

確実な相続登記をしたい場合は、札幌大通遺言相続センターへご相談ください

相続登記は、シンプルなケースの場合自分で行っても問題が起こりにくいです。しかし、複雑なケースであるほど専門的な知識が必要になります。

登記の記載を間違えてしまうと、遡っての確認や再度書類の集め直しなど、多くの手間が発生してしまいます。スムーズに相続登記を進めたい、確実に登記簿を記載し安心して相続したい方はぜひ札幌大通遺言相続センターへご相談ください。

札幌大通遺言相続センターでは、相続登記から相続の丸ごとサポートまで、幅広いサービスを実施しています。なるべく費用を抑えたい方は33,000円〜の「不動産の名義変更サポート」がおすすめです。

複雑な相続登記を一括して代行、書類の収集や遺産分割協議書の作成などもお手伝い致します。

お客様の費用に合わせて、柔軟な対応をさせていただければと存じますので、まずは無料相談にてお気軽にご相談ください。

相続の権利が認められている法定相続人であっても、特定の行為が認められることで相続の権利が失われる場合があります。

これは「相続欠格」と呼ばれ、法律で定められた相続欠格の事由に該当することで一切の相続権がなくなります。

この記事では、相続欠格になる条件や相続欠格が与える効果、相続廃除との違いなどについて解説します。

相続欠格とは?

民法第891条には、相続人が5つの特定の事由に該当する場合、その相続権を失う、あるいは奪われる「相続欠格」という規定が設けられています。

この制度は、相続の秩序を乱すような行為を行った相続人に対して、法的に自動的に相続権を取り消すという罰則です。

相続欠格の事由

相続欠格の事由には、殺人罪、殺人未遂罪、詐欺罪、脅迫罪、遺棄罪などが該当します。

凶器を突き付けて、被相続人に対して自分が多くの遺産を相続する内容を無理やり書かせたり、扶助が必要な被相続人に対して、必要な介助を行わないことなどがこれに当たります。

遺産を残した人が殺されたことを知りながら、それを告発したり訴えたりしなかった人は、遺産をもらう権利を失います。

実際に相続欠格になるケースでは、5つ目の「遺言書の偽造・変造・破棄・隠匿」が多くあります。

民法第891条

- 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

- 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

- 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

- 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

- 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

相続欠格が与える効果

相続欠格事由に該当すると、その瞬間に相続権は失われます。

これにより、たとえ遺言で指名されていても、相続財産を受け取ることはできません。

また、遺留分の請求権も失うことになります。

欠格者が子供を持っている場合、その子供は「代襲相続」という制度によって、欠格者の代わりに相続人になることができます。

推定相続人を相続欠格にする方法

民法第891条に基づくと、殺人や殺人未遂、脅迫、遺棄などの犯罪行為によって刑事罰を受ける場合、相続欠格は自動的に発生し、特別な手続きは必要ありません。

しかし、遺言書の偽造、変造、破棄、隠匿などの行為については、通常、警察の介入はなく、これらが明らかになるのは他の相続人が問題を提起した場合が多いです。

このようなケースでは、相続欠格が適用されるかどうかの判断は、具体的な事実関係や法的評価に基づいて行われます。

相続欠格に該当するかどうかの問題は、地方裁判所にて法的な手続を通じて解決されます。

その法的な手続きとは、相続欠格だと主張する側が提起する「相続権不存在確認訴訟」と言います。

この訴訟により、特定の相続人が法定の欠格事由に該当し、その結果として相続権が存在しないことを争います。

相続欠格と相続廃除の違い

相続廃除は、被相続人がある特定の相続人を相続から除外したいと判断する場合に利用される制度です。

相続廃除は、被相続人が家庭裁判所に請求することで行われ、家庭裁判所の審判または調停によってその相続人の相続権を失わせます。

廃除の対象となり得る相続人は「遺留分を有する推定相続人」に限られます。

この遺留分を有する者とは、配偶者、子(代襲相続人含む)、直系尊属を指し、推定相続人とは、相続が発生した時点で相続人になることが予想される者を意味します。

廃除の理由は主に以下の2点です。

- 被相続人に対する虐待や侮辱

- 推定相続人の著しい非行

これらの理由に該当する場合、相続人は相続権を失うことになります。

相続廃除の条件

相続人を相続廃除するための主要な条件は、以下のようなものが挙げられます。

・信頼関係の大きな損傷

相続人が著しい非行や悪質な行為によって、被相続人との信頼関係を大きく損なう場合。これには、詐欺や重大な背信行為などが含まれる可能性があります。

・肉体的・精神的な虐待

相続人が被相続人に対して暴力や暴言を含む虐待行為を行った場合。これは、被相続人に対する身体的、または精神的な苦痛を引き起こす行為を意味します。

・不貞行為による苦痛

配偶者が不貞行為を行い、その結果として被相続人に長期にわたる苦痛を与えた場合。この条件は、特に配偶者に適用され、婚姻関係の基本をなす忠実義務の重大な違反と見なされます。

相続廃除が与える効果

相続廃除が認められれば、その相続人は相続権を剥奪されます。

相続廃除者に子がいる場合、相続欠格と同様に代襲相続で子が相続人として認められます。

推定相続人を相続廃除にする方法

相続人の廃除の手続きは、「生前廃除」と「遺言廃除」の2種類があります。

被相続人の生前に行うのが「生前廃除」であり、被相続人が廃除をしたいと考えた場合は、被相続人本人が家庭裁判所に申立てることで、手続きを行うことができます。

被相続人の死後に遺言執行者に申立てるように遺言に遺す方法が「遺言廃除」です。

被相続人本人が、特定の相続人を相続廃除したい旨の内容を、具体的な理由を含めて遺言書などの書面に遺す必要があります。

また、遺言廃除の場合の申し立ては遺言執行者が行うので、被相続人は生前に遺言執行者を決めておく必要があります。

他の相続人に欠格者・廃除者がいる相続手続きの注意点

相続欠格者がいる場合

相続欠格者がいるときの相続登記の手続きでは、相続人の中に相続欠格者がいることを明らかにする必要があります。

相続欠格者の戸籍には相続欠格の旨が記載されないので、相続登記をする際は、相続欠格者が欠格事由に該当していることを証明する「相続欠格証明書」が必要になります。

「相続欠格証明書」は、相続欠格者が欠格事由について認めている場合に必要な書類になります。

相続欠格者本人が欠格事由について認めない場合、裁判所で訴訟をして判決を得た後、判決書を提出しなければならない点にも注意が必要です。

相続廃除者がいる場合

裁判所で相続排除が認められ、審判が確定した10日以内に、被相続人の本籍地の市町村役場に「推定相続人排除届」などの書類を提出することで、公的に相続権の剥奪が確定します。

そして、相続廃除者の戸籍には相続人から廃除された内容が追記されます。

相続欠格・相続廃除を取り消せる可能性はあるのか

相続欠格や相続廃除の対象となる相続人が、相続欠格や相続廃除の取り消しができる可能性については、次のとおりです。

相続欠格を取り消す方法

相続欠格となった者は、基本的にその資格を回復することはできません。

民法によると、一旦相続欠格事由に該当して相続人の資格を失った場合、その資格は永久に失われることになり、将来にわたって再び相続人としての資格を得ることはありません。

ただし、相続欠格に該当すると決まる前に、相続欠格について争いたい場合は、裁判所での判決を通じて相続権の有無を確定させることが求められます。

相続欠格が不当であると主張する側が起こす「相続権確認請求訴訟」によって、特定の相続人が相続権を有していることを確認するための法的手続が行われます。

相続廃除を取り消す方法

被相続人の生前であれば、廃除者と被相続人が和解したことによる理由などで被相続人の意思によって取り消すことが可能です。

取り消しの手続きの方法は、被相続人本人が家庭裁判所に取消しの請求をすることで行うことができます。

廃除の取り消しを遺言に遺すことも可能です。その場合は遺言執行者が家庭裁判所に取消の請求を行います。

取り消しの際には理由の記載などは必要ありません。廃除取消しの審判が確定すると、廃除された相続人の相続権は回復します。

相続欠格や相続廃除の手続きは専門家に相談を

相続欠格や相続廃除は、通常の相続手続きと比べて例外的なケースではありますが、裁判を通して特定の相続人の相続権を失わせる手段として法律で認められています。

ただし、実際に遺言書の破棄や偽装が強く疑われる相続人がいたり、特定の相続人を生前廃除をしたい場合などは、高度な専門知識が必要なため、専門家に依頼することをおすすめします。

もし記事でお悩みが解決しないようでしたら、札幌大通遺言相続センターの無料相談をご利用いただけますと幸いです。

ラインでの受付も実施しておりますので、お気軽にご相談ください。

身近な人が亡くなると、葬儀に始まり、遺産相続に関するあらゆる手続きを進めなければなりません。

これらの手続きを、専門家に依頼せず自分で行うことも不可能ではありません。

ただし、行う必要がある相続手続きにも多くの種類があります。

それぞれの特徴を押さえて、書類にミスや漏れが出てしまった場合、かえって自分に不利益な結果になってしまうリスクには注意が必要です。

この記事では、相続手続きを自分で行う場合ついて、専門家に依頼した方がいいケースや、自分で行う際の手続きの特徴や必要書類のポイントを解説します。

相続手続きを自分でもできるケース

自分で相続手続きを行う場合、特定の条件が整っていることが重要です。

以下のような状況であれば、自分で進めることが可能です。

相続人が配偶者と子供のみ

相続人の関係が単純である場合、手続きは簡単に進む可能性が高いです。

相続人が多数いたり、関係が複雑であると、必要な書類の準備や合意を得ることが難しくなります。

時間に余裕がある

相続手続きには、役所へ繰り返し行ったり、各種書類を準備したりなど、時間を要する作業が多くあります。

役所は基本的に平日の昼間にしか開いていないため、これらの手続きを進めるためには十分な時間が必要です。

根気強く対応できる

相続手続きは複雑であり、多くの手間や専門知識が必要です。

そのため、根気強く対応できることも重要です。

特に、法的に細かい部分に注意を払いながら進める必要があります。

相続手続きを専門家に依頼した方が良いケース

相続手続きは、上記でご紹介したように、時間に余裕があって相続手続き自体が単純な場合は自分で行うという判断もできます。

しかし、以下のようなケースがある場合、誤った判断をしないためにより専門的な知識が必要になるため、専門家に依頼することが最善だと考えられます。

代襲相続など複雑な相続関係がある場合

相続関係が複雑な場合、例えば被相続人が何度か結婚をしていて、異父母の兄弟姉妹がいる場合や養子縁組をしている場合などは、法定相続人の特定が難しくなります。

また、代襲相続(相続人が亡くなった人より先に亡くなり、その子が相続人になるケース)が発生すると、相続人の数も増え、さらに複雑性が増します。

このような状況では、戸籍謄本を正確に読み解くことが非常に重要です。

法定相続人の特定は、遺産分割協議や相続登記の必須条件であり、誤った判断は後の法的なトラブルにつながることも考えられます。

複雑な相続関係の場合、自身で処理しようとすると誤りが生じるリスクが高いため、戸籍謄本の取得や法定相続人の特定を専門家に依頼することをおすすめします。

相続人同士の関係がよくない場合

相続人が複数いる際には、必要な書類の収集を分担して行うことが可能です。

しかし、相続人同士の関係がよくない場合、互いの協力を得るのは難しいでしょう。

相続人の中に協力しない人がいると、遺産分割に関する話し合いが停滞し、結果として相続手続きが長引く可能性があります。

このように相続人同士の関係がよくない場合では、調停や審判に発展する可能性も考えられるため、専門家へ相談することが望ましいでしょう。

連絡が取れない相続人がいる場合

遺産分割協議を行う場合、全ての法定相続人が協議に参加することが必要になります。

もし連絡が取れない相続人がいる場合、相続人の調査が必要になります。

相続人の調査には、いくつもの書類を準備する必要があり、場面に応じた適切な判断も求められるため、専門家への依頼を検討した方がいいかもしれません。

被相続人に借金などの負債がある場合

もし被相続人の遺産がプラスの資産よりもマイナスの負債の額が多い場合、そのまま相続を進めると、被相続人の借金を肩代わりしなければならず、不利益を被るおそれがあります。

この不利益を回避するための、遺産の処理方法として「相続放棄」と「限定承認」という方法があります。

相続放棄とは、被相続人に多額の借金などの負債があり、資産よりも負債の金額が大きく上回るような場合に、相続人が相続の権利の一切を放棄することができる手続きです。

限定承認とは、相続によって得たプラスの資産の金額の範囲内で、負債を引き継ぐことができる手続きです。注意点として、限定承認は相続人全員で手続きを行う必要があります。

相続放棄や限定承認の判断は、専門的な知見から相続財産を正しく把握する必要があるので、専門家に相談するべき手続きだと考えられます。

不公平な遺言書がある場合

遺言の内容が不公平であり納得できず、遺言を無効にしたい場合、相続人全員との話し合いで同意を得る必要があります。

遺言書により財産を引き継ぐ受遺者からうまく合意が得られない場合は専門家へ相談してみることをおすすめします。

また、法律で認められている相続分である「遺留分」を侵害されている場合は、書面で請求する必要があり、専門的な判断が必要になります。

名義変更していない不動産がある場合

相続登記を行う際、戦前の旧民法に基づくケースが存在します。

このような場合、法律の解釈には専門的な知識が求められ、戸籍をたどる作業はとても複雑です。

また、これまで相続登記は必須ではなく、相続した後の登記手続きを怠っても罰則は設けられていませんでした。

しかし、2024年からは相続登記が法的に義務付けられ、3年以内に相続登記を行わない場合は10万円以下の罰金が課されることになります。

重要なのは、2024年以前に相続が発生した土地についてもこの義務化の規定が適用される点です。

したがって、相続して登記を完了していない土地をお持ちの方は、早めに手続きを進める必要があるので、専門家へ依頼することをおすすめします。

早く相続登記を済ませたい場合

相続によって得た不動産を売る際には、まずその不動産を相続人の名義に変更することが必要です。

特に、相続税の支払いのために不動産を速やかに売却する必要がある場合や、不動産会社から売却の催促を受けている状況では、相続登記を迅速かつ正確に完了させることが重要です。

日常の業務が忙しく、自分で処理することに不安を感じる方は、司法書士などの専門家に相続登記の手続きを依頼することを考えてもいいかもしれません。

相続手続きの流れ一覧

自分で行う場合の相続手続きの特徴・必要書類

相続では、相続の場面や遺産の種類によって、様々な手続きが求められます。

手続きによって、必要書類や提出先が異なるので注意が必要です。

ここでは、自分で行う場合の相続手続きの特徴と、必要書類や注意点をご紹介します。

相続人を調査・確定する

遺産相続を行うには、まず全ての相続人を調査して人数を確定しなければなりません。

相続人を確定させるには、被相続人の出生から死亡までの戸籍を全て集める必要があります。

引越しや結婚などで転籍がある場合は、住所以外の役場からの取得も必要になります。

被相続人の戸籍が集まることで、子供や親、兄弟姉妹などの情報が集まり、相続人の範囲を確定させることができます。

相続財産を調査する

遺産分割を進めるためには、相続人の確定と同様に、相続財産の全体を把握し確定する必要があります。

相続財産には様々な種類があり、預貯金口座や自動車や不動産などの資産から、借金などの負債などあらゆる相続財産を把握し、確定させます。

そのためには各相続財産を特定・調査して、それぞれの金額を決定させる必要があります。

特に不動産の相続では、評価額を調査するための複雑で専門的な手続きが求められるので気をつけなければいけません。

遺産分割協議を行う

遺言書がない場合や、遺言書の内容に相続人全員が反対した場合、相続人全員の協議によって遺産分割の方法を決めます。これを遺産分割協議といいます。

相続人全員の合意を得ることで協議は成立し、決まった遺産の分割方法について記すための遺産分割協議書を作成します。

この遺産分割協議書は第三者に示すための書類であり、今後の手続きにおいて必要になるケースがある書類です。

遺産分割協議書には、相続人全員の署名捺印がされ、相続登記の際には全員の印鑑証明書の添付も必要になります。

遺産分割協議書には相続人全員の署名・捺印(実印)が必要であり、相続登記の際には全員の印鑑証明書も添付します。

不動産登記(相続登記)を行う

法改正により、2024年の4月から相続登記が義務付けられるようになります。

相続発生時(被相続人の死亡を知った日)から3年以内に不動産の名義変更を行わなければいけません。

まずは、相続する不動産を確認し、遺言書や遺産分割協議により引き継ぐ人を決定します。

その後、必要な書類を作成し管轄の法務局へ申請することで、相続登記を行うことができます。

相続登記には以下の書類が必要になります。

- 登記申請書

- 不動産の登記簿謄本

- 遺言書もしくは遺産分割協議書

- 被相続人の出生から死亡までの戸籍謄本

- 被相続人の住民票の除票

- 相続人全員の戸籍謄本、住民票

- 法定相続人の印鑑証明書

- 固定資産評価証明書

預貯金の払い戻しを行う

預貯金の払い戻しとは、遺産分割が終了する前でも、各相続人が当面の生活費や葬儀費用のために現金が必要になった場合、被相続人の相続預金の払い戻しが受けられる制度です。

相続人は、家庭裁判所に申請することで、預貯金の払い戻しを行うことができます。

預貯金の払い戻しを行うための必要書類は、以下の通りです。

- 払い戻しを受ける相続人の印鑑証明書

- 家庭裁判所の審判謄本(家庭裁判所の判断が必要な場合)

- 被相続人の出生から死亡までの戸籍謄本(家庭裁判所の判断が必要でない場合)

- 相続人全員の戸籍謄本(家庭裁判所の判断が必要でない場合)

株式名義を変更する

被相続人の死後に株式を相続する場合、株式名義を変更する必要があります。

必要書類は証券会社によって異なりますが、主に以下のような書類を証券会社へ提出する必要があります。

- 株式名義書換請求書

- 取引口座引き継ぎの念書

- 相続人全員の同意書

- 相続人全員の印鑑証明書

- 被相続人の戸籍謄本(出生から死亡まで連続するもの)

- 相続人の戸籍謄本

- 遺産分割協議書

上場株式の相続では、以下の4つのうち最も安いものが株式の評価額として扱うことができます。

- 被相続人が亡くなった日の最終価格

- 被相続人が亡くなった月の毎日の最終価格の月平均額

- 被相続人が亡くなった月の前月の毎日の最終価格の月平均額

- 被相続人が亡くなった月の前々月の毎日の最終価格の月平均額

自動車名義を変更する

遺産分割協議書や遺言書の内容を元に、被相続人の財産である自動車を相続する場合は、名義変更する必要があります。

自動車の名義変更には以下の書類が必要になります。

- 自動車検査証

- 車庫証明書

- 被相続人の死亡が確認できる戸籍謄本

- 相続人全員の記載がある戸籍謄本

- 所有者となる相続人の印鑑証明書

- 所有者となる相続人の実印

- 遺産分割協議書(もしくは遺言書)

これらの書類を運輸支局に提出し、別途申請書の作成や手数料の納付をすることで、名義変更を行うことができます。

相続税を申告・納税する

相続手続きを行い、引き継いだ財産の合計額が相続税の基礎控除額を上回る場合は相続税の申告が必要になります。

相続税の基礎控除額の求め方

3,000万円+(600万円×法定相続人の人数

実際に日本で行われる相続において、相続税の申告・納付が生じるケースは全体の10%に満たない程度です。

ただし、自分で行う場合は、課税対象の遺産を見落としてしまうリスクもあるため注意が必要です。

相続税申告の期限は、相続発生時の翌日から10ヶ月以内です。期限が過ぎても申告ができていないと、罰則やペナルティを負うリスクも起こり得ます。

相続税申告時に必要になる添付書類は膨大にあります。

相続人関係や遺産分割関係を表すために、被相続人の戸籍謄本や相続人全員の戸籍謄本、遺産分割協議書もしくは遺言書、印鑑登録証明書など、あらゆる書類を用意しなければいけません。

財産としての不動産を表すためにも、登記簿謄本、固定資産評価証明書、名寄帳、住宅地図などの数種類の書類が必要になるのです。

相続税申告書の作成には、他にも預貯金や保険、退職金など、あらゆる遺産関係の内容を表す書類が必要になります。

自分で相続手続きをするリスク

ミスが生じやすく、スムーズに進まない

相続登記を自分でする場合、手間や時間がかかり、漏れや誤りが起こるリスクもあるなどのデメリットが考えられます。

必要書類を集めるだけでも相当な労力と時間がかかり、書類に誤りや不備があればやり直しになってしまいます。

相続登記をしないまま年月が経つと権利関係者も増えるため、数十人の相続人から同意をもらわなければならない事態も発生します。

正しい相続税申告ができない

自分で相続税の申告を行う際には慎重さが求められます。

相続税は特に土地の評価に大きく左右されるので、土地を所有している人々の間でも自己申告を選ぶケースは少なくありません。

相続税申告には多くの控除が存在し、これらを適切に活用することで申告が不要になることもあります。

しかし、これらの控除の存在を見落として、必要以上の相続税を納めてしまうケースも少なくありません。

そのため、自分自身で相続税の申告を行う場合は、相続税に関する十分な知識が必要になるのです。

まとめ

今回は、相続手続きを自分で行う場合について、専門家に依頼した方がいいケースや、自分で行う場合の相続手続きの概要や必要書類について解説しました。

一人で相続手続きを行う場合は、時間や体力、根気が求められます。

それぞれの手続きの特徴や期限をしっかりと押さえ、必要な書類を一つ一つリスト化して作成・準備することがミスなく進めるために大事なポイントです。

また、必要書類も膨大にあるため、見落としや記入漏れ、不備がないか、提出するときに違う書類が混ざっていないかなどを細かくチェックすることも重要になるでしょう。

相続手続きは専門家に相談するのがおすすめ

相続の場面では、この記事で紹介しきれなかった手続きや例外ケースもたくさんあり、要所要所で臨機応変な判断を正しく行うことが求められます。

もし他に協力できる人が見当たらず、時間や体力に限界が見られるような場合は、司法書士などの相続手続きに関する専門家へ一度相談することをおすすめします。

もし記事でお悩みが解決しないようでしたら、札幌大通遺言相続センターの無料相談をご利用いただけますと幸いです。

ラインでの受付も実施しておりますので、お気軽にご相談ください。

相続手続きには多くの種類があり、流れの中でそれぞれで必要な書類や期限が異なります。

そのため相続手続き全体の流れを正しく把握することは重要であり、段取りや期限があいまいになってしまうと、適切な遺産分割や相続税申告ができなくなってしまうおそれがあるため注意が必要です。

この記事では、相続の場面で必要な手続きについて、各手続きの期限や、手続きの主な流れについて解説します。

期限がある相続手続きの流れ一覧

| 相続発生の日からの期間 | 手続きの内容 |

|---|

| 7日以内 | ・死亡届の提出 |

|---|

| 10日以内 | ・厚生年金の受給権者死亡届 |

|---|

| 14日以内 | ・国民年金の受給権者死亡届

・国民健康保険証の返却

・介護保険の資格喪失届

・世帯主変更届 |

|---|

| 3ヶ月以内 | ・相続放棄 |

|---|

| 4ヶ月以内 | ・所得税の準確定申告 |

|---|

| 10ヶ月以内 | ・相続税の申告と納付 |

|---|

| 1年以内 | ・遺留分侵害請求 |

|---|

| 2年以内 | ・葬祭費、埋葬料の料金請求 |

|---|

| 3年以内 | ・不動産の相続登記

・生命保険の請求 |

|---|

| 5年以内 | ・遺族年金、未支給年金の受給申請 |

|---|

遺産相続の手続きの主な流れ

遺産相続の手続きは、主に次のような流れで進めていきます。

①遺言書の有無の確認

まずは、被相続人が遺言書を残しているか、残していないかの確認を行う必要があります。

有効な遺言書がある場合、相続人の相続処理は遺言書の内容に従わなければいけません。

遺言書があることが判明した場合、遺言書の種類によって手続きの方法が異なります。

自筆証書遺言の場合、裁判所の検認手続きが必要に成ります。

公正証書遺言の場合はすでに遺言書の検認が済んでいるので、相続人の調査に移ることができます。

②相続人の確定

遺言書が存在しない場合や、遺言書で遺産の分割方法について遺されていない場合は、法定相続人全員の協議によって遺産分割の方法を決めなければいけません。これを遺産分割協議と言います。

よって、まずは相続人に該当する人を調査し、相続人を確定させる必要があります。

相続人を調べる方法は、被相続人の出生から死亡までの全ての戸籍を取得することです。

もし被相続人が引越しなどで生前別の場所に住んでいた場合は、その自治体からも戸籍を取得する必要があります。

被相続人の戸籍を取得していくことで、被相続人の子ども、両親、兄弟を把握し、相続人の範囲を確定させていきます。

ただし、法定相続人が結婚や離婚、養子縁組などで転籍を繰り返している場合は、相続人の特定のための手続きが複雑になるため注意が必要です。

③相続財産の調査

遺産相続を行うには、まず被相続人の相続財産を調査する必要があります。

相続財産には、土地や建物などの不動産から、自動車、株式、預貯金口座、借金など、あらゆる種類の遺産が含まれます。

相続財産を調査することは、遺産分割を行うことや、相続放棄をするべきか判断すること、正しい相続税申告をすることのために重要な手続きです。

財産の種類によって、調査方法も異なります。

預貯金口座は、遺された通帳やキャッシュカードから特定するなどの方法があります。

借金を調べるには、契約書や通帳の取引履歴、金融機関からの郵便物などから調べたり、信用情報機関に開示請求をする方法で特定することができます。

不動産は、評価額を決める必要があります。評価額を調べる方法はいくつかあり、相続税申告や遺産分割などの目的によって評価方法が変わるケースもあります。

高い専門性が求められるので、不動産の評価に関しては個人で行うことは非常に難しいと考えられます。

④相続の処理方法を選択

被相続人の相続財産、資産よりも負債の方が多額である場合は、自分が不利益を被らないために遺産の処理方法を選ぶ必要があります。

相続放棄もしくは限定承認という処理方法があります。

相続放棄とは、相続人としての資格・権利を放棄することです。

裁判所に対して相続放棄の手続きを行うことで、法定相続人から除外され、借金から資産まであらゆる財産の相続を一切引き継がないことが可能になります。

限定承は、被相続人の財産にプラス財産である資産とマイナス財産である負債がどちらもある場合、プラスになる範囲内に限って負債を相続する方法です。

⑤遺産分割協議

被相続人が遺言書を遺していなかった場合や、遺言書に遺産分割の方法が遺されていなかった場合に「遺産分割協議」を行います。

遺産分割協議では全ての相続人が参加する必要があります。

相続財産と相続人が確定したら、遺産分割協議にて、だれがどの財産を相続するのかについて話し合います。

遺産分割協議では相続人全員の合意を得る必要があり、一人でも反対する相続人がいたり、協議に参加しない相続人がいると成立できません。

全ての相続人の合意を得て協議を成立させることができたら、遺産分割協議書を作成します。

⑥遺産分割協議書の作成

相続人全員の合意を得て遺産分割協議が成立したら、遺産分割協議書を作成する必要があります。

遺産分割協議書には、被相続人の財産を、「どの財産を」「誰が」「どれだけ」相続するかを記載し、相続人全員による署名捺印がされている必要があります。

この遺産分割協議書は、後の相続手続きで必要になるものであり、第三者に示す効果があります。

そのため、一度作成されると相続人全員の合意なく変更することができません。

⑦相続税の申告

各相続人の財産の相続手続きが完了したのちに、相続税の申告を行う必要があります。

相続税申告は、被相続人の死亡を知った日から10ヵ月以内に行う必要があります。

ただし、相続税には一定の範囲で非課税となる枠組みが定められていて、実際に相続税の申告が必要になる割合はわずか5%ほどだと言われています。

相続税の課税対象になるかどうかの判断は正確な数字による計算が必要なため、相続税の課税対象となる金額に近い場合、個人で行うことで税務調査の対象となるリスクも想定されます。

⑧相続登記の手続き

相続登記とは、被相続人から相続した不動産の名義変更を行うことを指します。

今まで相続登記の手続きには特に決まった期限はありませんでしたが、令和6年の法改正により、相続登記が義務化されることとなりました。

そのため、不動産を相続した相続人は、所有権を取得したことを知った日から3年以内に相続登記を行わなければならず、登記・名義変更手続きをしないままこの期限を過ぎると10万円以下の過料の対象となります。

相続手続きに関する必要書類

相続手続きの各場面において、あらゆる書類が必要になります。

ひとつの手続きでも多くの種類の書類を要するので、混同してミスが生じないように気をつけなければいけません。

各手続きにおける必要書類の一覧は以下の通りです。

遺言書に関連する書類

<自筆証書遺言の検認を得る場合>

- 検認申立書

- 遺言者の生まれてから亡くなるまでのすべての戸籍謄本

- 相続人全員分の戸籍謄本

<公正証書遺言を受け取る場合>

- 相続人の本人確認書類(運転免許証やマイナンバーカード、パスポート等)

- 遺言者の死亡を証明する書類(除籍謄本など)

- 相続関係を証明する戸籍謄本など

遺産分割協議の必要書類

- 被相続人が出生してから亡くなるまでの戸籍

- 被相続人の住民票の除票と戸籍の附票

- 登記簿上の住所と死亡時の住所が異なるときは戸籍の附票

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書と実印

- 残高証明書などの財産一覧

相続放棄手続きの必要書類

- 相続放棄の申述書

- 被相続人の住民票除票または戸籍附票

- 相続放棄する人の戸籍謄本

被相続人と相続放棄する人との続柄によっては、別途書類が必要になることがあります

相続登記の必要書類

- 被相続人が出生してから亡くなるまでの戸籍

- 被相続人の住民票の除籍

- 不動産の固定資産評価証明書

- 登記申請書

遺産分割協議による登記の場合

- 相続人全員の印鑑証明書

- 相続人全員の住民票

- 遺産分割協議書

遺言による登記の場合

まとめ

今回は、相続発生時から、相続手続きの主な流れについて解説しました。

相続の場面では、この記事でご紹介した以外にも必要に応じて新たな手続きが発生する可能性があります。

手続きによって申請先や必要書類、期限なども異なるので、自分で相続手続きを行う場合は臨機応変かつ迅速な対応が求められます。

はじめての遺産相続手続きは専門家に相談を

多大な時間と労力がかかる相続手続きを、自分の日々の仕事や生活と並行して行うことは簡単なことではありません。

近年では相続に関する法改正がいくつも行われていて、場面によっては適切な判断をするにはより専門的な知識が求められる可能性もあります。

遺産相続手続きに関してお悩みの場合は一度専門家へ相談することをおすすめします。

もし記事でお悩みが解決しないようでしたら、札幌大通遺言相続センターの無料相談をご利用いただけますと幸いです。

ラインでの受付も実施しておりますので、お気軽にご相談ください。